зҹҘгӮүгҒӘгҒ„гҒЁжҗҚгҒҷгӮӢ!?

гҒҠйҮ‘гӮ„зЁҺйҮ‘гғӢгғҘгғјгӮ№

гҖҗе№ҙжң«иӘҝж•ҙгҖ‘д»Өе’Ңпјҳе№ҙеҲҶгҒ®жү¶йӨҠжҺ§йҷӨзӯүз”іе‘ҠжӣёгҒҜиЁҳијүиӘӨгӮҠгҒҢз¶ҡеҮәпјҒпјҹ

д»Өе’Ң7е№ҙеәҰзЁҺеҲ¶ж”№жӯЈгҒ«гӮҲгӮҠгҖҒеӨ§еӯҰз”ҹдё–д»ЈгҒ®еӯҗгӮ’еҜҫиұЎгҒЁгҒҷгӮӢгҖҢзү№е®ҡиҰӘж—Ҹзү№еҲҘжҺ§йҷӨгҖҚгҒҢеүөиЁӯгҒ•гӮҢгҖҒд»Өе’Ң7е№ҙеҲҶд»ҘеҫҢгҒ®жүҖеҫ—зЁҺгҒ«йҒ©з”ЁгҒ•гӮҢгҒҫгҒҷгҖӮ

гҒ“гҒ®ж”№жӯЈгҒ«дјҙгҒ„гҖҒд»Өе’Ң8е№ҙеҲҶд»ҘеҫҢгҒ®зөҰдёҺгҒ®жәҗжіүеҫҙеҸҺдәӢеӢҷгҒ«гҒҠгҒ„гҒҰдҪҝз”ЁгҒҷгӮӢгҖҢзөҰдёҺжүҖеҫ—иҖ…гҒ®жү¶йӨҠжҺ§йҷӨзӯүпјҲз•°еӢ•пјүз”іе‘ҠжӣёгҖҚпјҲд»ҘдёӢгҖҒжү¶йӨҠжҺ§йҷӨзӯүз”іе‘ҠжӣёпјүгҒ®иЁҳијүдәӢй …гӮӮеӨүжӣҙгҒ•гӮҢгҖҒдҫӢе№ҙд»ҘдёҠгҒ«иЁҳијүиӘӨгӮҠгҒ®зҷәз”ҹгҒҢжҮёеҝөгҒ•гӮҢгҒҫгҒҷгҖӮ

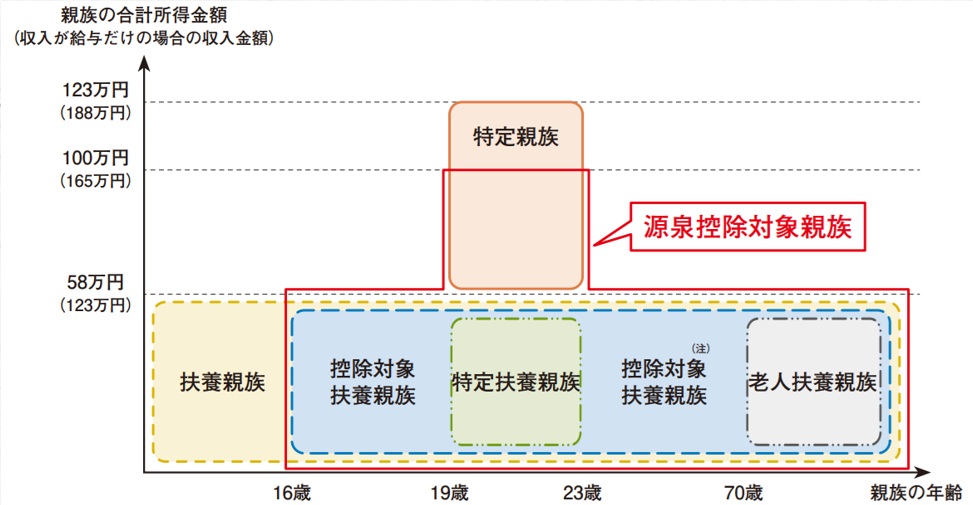

зү№е®ҡиҰӘж—Ҹзү№еҲҘжҺ§йҷӨгҒ«гҒҠгҒ‘гӮӢ100дёҮеҶҶгҒ®еҲҶеІҗзӮ№

д»Өе’Ң8е№ҙеҲҶд»ҘеҫҢгҖҒжү¶йӨҠжҺ§йҷӨзӯүз”іе‘ҠжӣёгҒ«иЁҳијүгҒҷгҒ№гҒҚиҰӘж—ҸгҒҜгҖҢжәҗжіүжҺ§йҷӨеҜҫиұЎиҰӘж—ҸгҖҚгҒЁе®ҡзҫ©гҒ•гӮҢгҒҫгҒ—гҒҹгҖӮ

гҒ“гҒ®гҖҢжәҗжіүжҺ§йҷӨеҜҫиұЎиҰӘж—ҸгҖҚгҒ«гҒҜгҖҒеҫ“жқҘгҒ®жҺ§йҷӨеҜҫиұЎжү¶йӨҠиҰӘж—ҸпјҲеҗҲиЁҲжүҖеҫ—58дёҮеҶҶд»ҘдёӢпјүгҒ«еҠ гҒҲгҖҒ19жӯід»ҘдёҠ23жӯіжңӘжәҖгҒ®зү№е®ҡиҰӘж—ҸгҒ®гҒҶгҒЎгҖҒеҗҲиЁҲжүҖеҫ—йҮ‘йЎҚгҒҢ58дёҮеҶҶи¶…100дёҮеҶҶд»ҘдёӢгҒ®дәәгӮӮеҗ«гҒҫгӮҢгҒҫгҒҷгҖӮ

зү№е®ҡиҰӘж—Ҹзү№еҲҘжҺ§йҷӨгҒ®еҜҫиұЎгҒЁгҒӘгӮӢиҰӘж—ҸгҒ®еҗҲиЁҲжүҖеҫ—йҮ‘йЎҚгҒ®дёҠйҷҗгҒҜ123дёҮеҶҶгҒ§гҒҷгҒҢгҖҒжү¶йӨҠжҺ§йҷӨзӯүз”іе‘ҠжӣёгҒ«иЁҳијүгҒҷгӮӢгҒ®гҒҜгҖҒгҒ“гҒ®гҒҶгҒЎеҗҲиЁҲжүҖеҫ—йҮ‘йЎҚ100дёҮеҶҶд»ҘдёӢгҒ®е ҙеҗҲгҒ«йҷҗгӮүгӮҢгҒҫгҒҷгҖӮ

еј•з”ЁгҖҖеӣҪзЁҺеәҒгҖҢд»Өе’Ң8е№ҙеҲҶгҒ®зөҰдёҺгҒ®жәҗжіүеҫҙеҸҺдәӢеӢҷгҖҚ

жәҗжіүеҫҙеҸҺдәӢеӢҷгҒ«дёҺгҒҲгӮӢеҪұйҹҝ

жҜҺжңҲгҒ®зөҰдёҺиЁҲз®—гҒ«гҒҠгҒ„гҒҰгӮӮгҖҒжү¶йӨҠжҺ§йҷӨзӯүз”іе‘ҠжӣёгҒ«иЁҳијүгҒ•гӮҢгҒҹгҖҢжәҗжіүжҺ§йҷӨеҜҫиұЎиҰӘж—ҸгҖҚгҒ«еҹәгҒҘгҒ„гҒҰжү¶йӨҠиҰӘж—ҸзӯүгҒ®дәәж•°гӮ’гӮ«гӮҰгғігғҲгҒ—гҖҒжәҗжіүеҫҙеҸҺдәӢеӢҷгӮ’иЎҢгҒ„гҒҫгҒҷгҖӮ

100дёҮеҶҶгӮ’и¶…гҒҲгӮӢеұӨпјҲ100дёҮеҶҶи¶…123дёҮеҶҶд»ҘдёӢпјүгҒҜгҖҒе№ҙжң«иӘҝж•ҙгҒ§жҺ§йҷӨгҒҢеҸҚжҳ гҒ•гӮҢгҒҫгҒҷгҒҢгҖҒжңҲгҖ…гҒ®жәҗжіүеҫҙеҸҺдәӢеӢҷгҒ«гҒҠгҒ‘гӮӢжү¶йӨҠдәәж•°гҒ®гӮ«гӮҰгғігғҲгҒӢгӮүгҒҜйҷӨеӨ–гҒ•гӮҢгҒҫгҒҷгҖӮ

гҒ—гҒҹгҒҢгҒЈгҒҰгҖҒжү¶йӨҠжҺ§йҷӨзӯүз”іе‘ҠжӣёгҒ«гҒҰжәҗжіүжҺ§йҷӨеҜҫиұЎиҰӘж—ҸгҒӘгҒ©гҒ®иЁҳијүиӘӨгӮҠгҒҢгҒӮгӮӢе ҙеҗҲгҒ«гҒҜгҖҒжҜҺжңҲгҒ®жәҗжіүеҫҙеҸҺзЁҺйЎҚгҒҢжӯЈгҒ—гҒҸиЁҲз®—гҒ•гӮҢгҒҫгҒӣгӮ“гҖӮ

зөҰдёҺиЁҲз®—гҒ®жӢ…еҪ“иҖ…гҒ«гҒҠгҒ„гҒҰгҒҜгҖҒеҫ“жҘӯе“ЎгҒӢгӮүжҸҗеҮәгҒ•гӮҢгҒҹз”іе‘ҠжӣёгҒ®еҶ…е®№гҒ«гҒӨгҒ„гҒҰгҖҒжӯЈзўәгҒӘеҲӨж–ӯгҒЁзўәиӘҚдҪңжҘӯгҒҢжұӮгӮҒгӮүгӮҢгҒҫгҒҷгҖӮ

д»Өе’Ң8е№ҙеҲҶгҒ®жү¶йӨҠжҺ§йҷӨзӯүз”іе‘ҠжӣёгҒҜгҖҒзү№е®ҡиҰӘж—Ҹзү№еҲҘжҺ§йҷӨгҒ®еүөиЁӯгҒ«гӮҲгӮҠгҖҒиЁҳијүеҜҫиұЎиҖ…гҒ®жүҖеҫ—иҰҒ件гҒ«ж–°гҒҹгҒӘеҲҶеІҗзӮ№пјҲ100дёҮеҶҶпјүгҒҢиЁӯгҒ‘гӮүгӮҢгҒҫгҒ—гҒҹгҖӮ

дјҒжҘӯгҒҜгҖҢжәҗжіүжҺ§йҷӨеҜҫиұЎиҰӘж—ҸгҖҚгҒ®е®ҡзҫ©гҒЁжүҖеҫ—еҹәжә–гӮ’жӯЈгҒ—гҒҸзҗҶи§ЈгҒ—гҖҒеҫ“жҘӯе“ЎгҒёгҒ®е‘ЁзҹҘгҒЁзўәиӘҚдҪңжҘӯгӮ’еҫ№еә•гҒҷгӮӢгҒ“гҒЁгҒҢйҮҚиҰҒгҒ§гҒҷгҖӮ