相続争いなんて、一部のお金持ちや土地持ちの人たちの心配事だと思っていませんか?

争うほど財産がないから、うちは大丈夫だよと思っている方、危険です!

税制改正により、課税対象者が大きく広がり、今までは相続税に無縁であった方でも、課税されることになったからです。

相続税の基礎控除引下げ(税制改正)

平成27年1月1日以降に亡くなった方の相続税を計算する場合、基礎控除が下記のとおり引き下げられました。

※基礎控除とは? → 財産がこの金額の範囲内であれば、相続税がかかりません。

改正前と改正後で変わる具体例をシミュレーション!

同じ家族構成で似たような財産をお持ちのA家・B家の具体例を見てみましょう。

いずれも夫が亡くなり、妻と、結婚して別々に暮らしている独立した子2人(長男・長女)が遺産を相続します。

※計算を簡易にするため、小規模宅地等の特例は適用せず。

家族構成:夫(被相続人)、妻、子2人

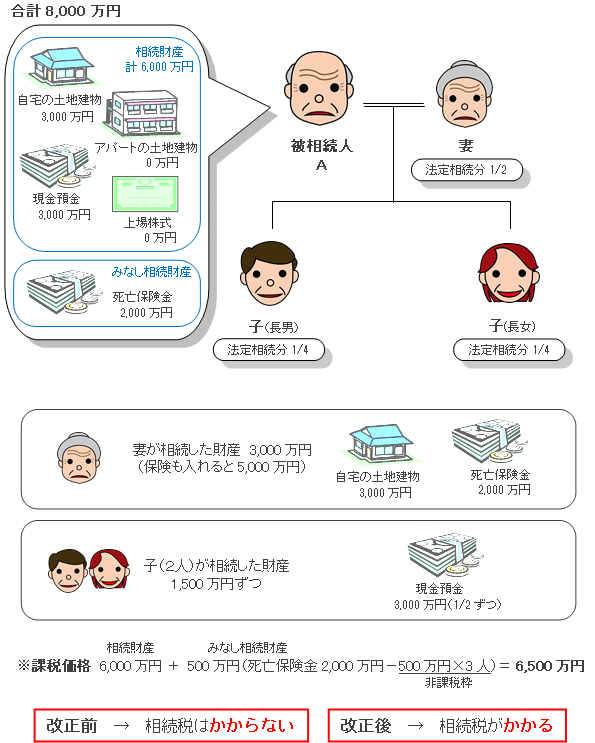

A家

自宅はまあまあ高いが、アパートや株は持っていない。

改正前

課税価格【6,500万円】< 基礎控除額【8,000万円】

(5,000万円+1,000万円×3人)

⇒よって、相続税の申告と納税が不要です!!

<相続税の総額>

(なし)

<納税額>

(なし)

改正後

課税価格【6,500万円】> 基礎控除額【4,800万円】

(3,000万円+600万円×3人)

⇒よって、相続税の申告と納税が必要です!!

<相続税の総額>

課税価格【6,500万円】

- 基礎控除額【4,800万円】

= 課税遺産総額【1,700万円】

- 妻

課税遺産総額【1,700万円】

× 法定相続割合1/2

= 取得額【850万円】

→ 取得額【850万円】× 税率10%

= 納税額【85万円】

- 子

課税遺産総額【1,700万円】

× 法定相続割合1/4

= 取得額【425万円】

→ 取得額【425万円】× 税率10%

= 納税額【42.5万円】(1人当たり)

⇒よって、「相続税の総額」は・・・

妻【85万円】+子【42.5万円】×2人=【170万円】

<納税額>

- 妻

相続財産【3,000万円】

+ みなし相続財産【500万円】

= 遺産取得額【3,500万円】

※妻の遺産取得額が、法定相続分以下、または1億6千万円以下のいずれかに該当する場合、

相続税はかかりません。

よって、納税額は【0円】

- 子

相続税の総額【170万円】× 相続割合23%

= 納税額【39.1万円】

※相続割合23% = 1,500万円/6,500万円

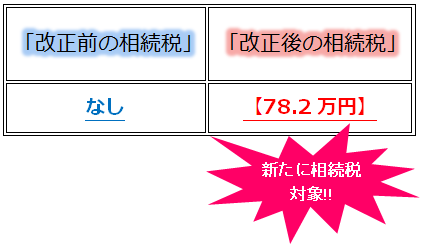

⇒ よって、全体の「納税額」は・・・

妻【0円】+ 子【39.1万円】× 2人

=【78.2万円】

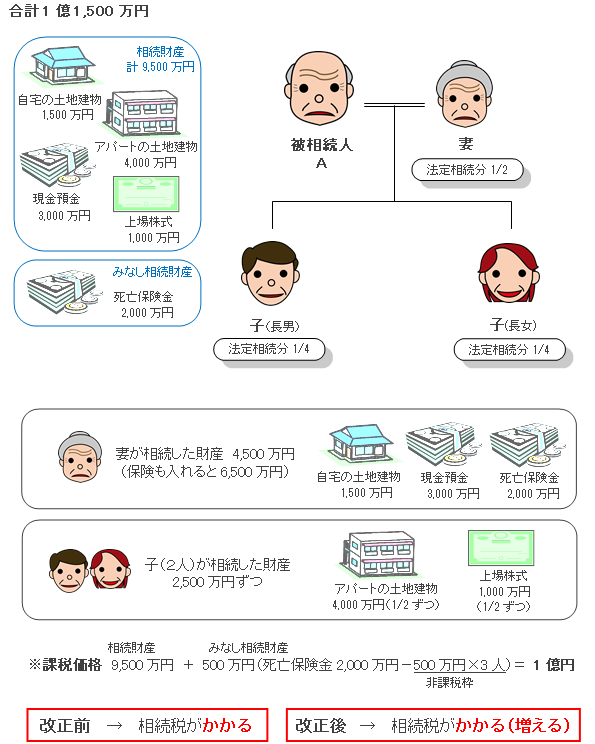

B家

自宅は安めだが、アパートに株にと資産運用に熱心。

改正前

課税価格【1億円】> 基礎控除額【8,000万円】

(5,000万円+1,000万円×3人)

⇒よって、相続税の申告と納税が必要です!!

<相続税の総額>

課税価格【1億円】- 基礎控除額【8,000万円】

= 課税遺産総額【2,000万円】

- 妻

課税遺産総額【2,000万円】

× 法定相続割合1/2

= 取得額【1,000万円】

→ 取得額【1,000万円】× 税率10%

= 納税額【100万円】

- 子

課税遺産総額【2,000万円】

× 法定相続割合1/4

= 取得額【500万円】

→ 取得額【500万円】× 税率10%

= 納税額【50万円】(1人当たり)

⇒よって、「相続税の総額」は・・・

妻【100万円】+子【50万円】×2人=【200万円】

<納税額>

- 妻

相続財産【4,500万円】

+ みなし相続財産【500万円】

= 遺産取得額【5,000万円】

※妻の遺産取得額が、法定相続分以下、または1億6千万円以下のいずれかに該当する場合、

相続税はかかりません。

よって、納税額は【0円】

- 子

相続税の総額【200万円】× 相続割合25%

= 納税額【50万円】

※相続割合25% = 2,500万円/1億円

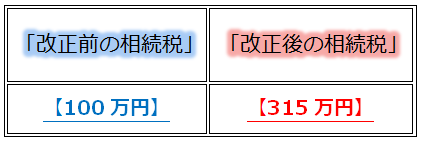

⇒ よって、全体の「納税額」は・・・

妻【0円】+ 子【50万円】× 2人=【100万円】

改正後

課税価格【1億円】> 基礎控除額【4,800万円】

(3,000万円+600万円×3人)

⇒よって、相続税の申告と納税が必要です!!

<相続税の総額>

課税価格【1億円】- 基礎控除額【4,800万円】

= 課税遺産総額【5,200万円】

- 妻

課税遺産総額【5,200万円】

× 法定相続割合1/2

= 取得額【2,600万円】

→ 取得額【2,600万円】× 税率15%-50万円

= 納税額【340万円】

- 子

課税遺産総額【5,200万円】

× 法定相続割合1/4

= 取得額【1,300万円】

→ 取得額【1,300万円】× 税率15%-50万円

= 納税額【145万円】(1人当たり)

⇒よって、「相続税の総額」は・・・

妻【340万円】+子【145万円】×2人

=【630万円】

<納税額>

- 妻

相続財産【4,500万円】

+ みなし相続財産【500万円】

= 遺産取得額【5,000万円】

※妻の遺産取得額が、法定相続分以下、または1億6千万円以下のいずれかに該当する場合、

相続税はかかりません。

よって、納税額は【0円】

- 子

相続税の総額【630万円】× 相続割合25%

= 納税額【157.5万円】

※相続割合25% = 2,500万円/1億円

⇒ よって、全体の「納税額」は・・・

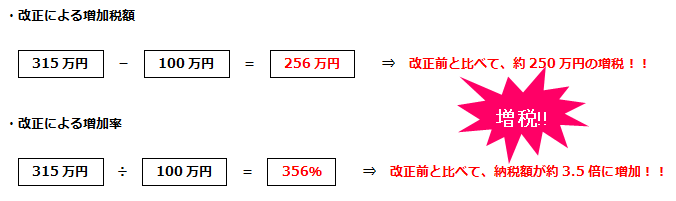

妻【0円】+ 子【157.5万円】× 2人

=【315万円】

「改正前の相続税」と「改正後の相続税」の比較

A家の場合

B家の場合

相続税法の改正により思わぬ税負担を強いられることのないよう、

シミュレーション、節税対策の実施等、事前準備をしっかりとおこなって

いきましょう。

相続についての

ご相談はこちら

浜松・湖西・磐田・袋井等の静岡県西部地域の方、愛知県東部地域の方、相続について何かお困りの方、相続無料相談(面談)をぜひご利用ください