зӣёз¶ҡзЁҺгҒ®иЁҲз®—гҒ«гҒҠгҒ„гҒҰгҖҒжҡҰе№ҙиӘІзЁҺгҒ«гҒҰзӣёз¶ҡй–Ӣе§ӢеүҚгҒ«з”ҹеүҚиҙҲдёҺгӮ’иЎҢгҒЈгҒҰгҒ„гҒҹе ҙеҗҲгҒ«гҒҜжіЁж„ҸгҒҢеҝ…иҰҒгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

гҒқгҒ®з”ҹеүҚиҙҲдёҺгӮ’иЎҢгҒЈгҒҹж—Ҙд»ҳгҒ«гӮҲгӮҠгҖҒд»ҘдёӢгҒ®гӮҲгҒҶгҒ«еҸ–гӮҠжүұгҒ„гҒҢз•°гҒӘгӮҠгҒҫгҒҷгҖӮ

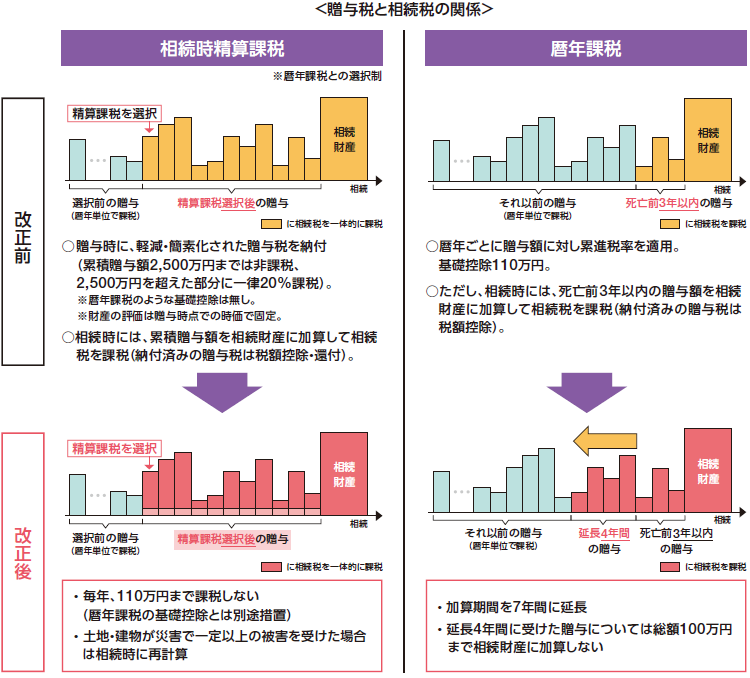

гҖҗж”№жӯЈеүҚгҖ‘

гҖҠд»Өе’Ңпј•е№ҙпј‘пј’жңҲпј“пј‘ж—ҘгҒҫгҒ§гҒ«иЎҢгҒЈгҒҹиҙҲдёҺгҖӢ

зӣёз¶ҡгҒ§иІЎз”ЈгӮ’гӮӮгӮүгҒЈгҒҹдәәгҒҢгҖҒдәЎгҒҸгҒӘгҒЈгҒҹдәәгҒӢгӮүз”ҹеүҚгҒ«иІЎз”ЈгӮ’иҙҲдёҺгҒ•гӮҢгҒҰгҒ„гҒҹе ҙеҗҲгҖҒгҒқгҒ®иҙҲдёҺгҒҢзӣёз¶ҡй–Ӣе§Ӣж—ҘгӮҲгӮҠпј“е№ҙд»ҘеҶ…гҒ§гҒӮгӮӢгҒЁгҒҚгҒҜгҖҒзӣёз¶ҡзЁҺгҒ®иЁҲз®—дёҠгҖҒгҒқгҒ®иҙҲдёҺгҒ—гҒҰгӮӮгӮүгҒЈгҒҹиІЎз”ЈгҒ®дҫЎйЎҚгӮ’зӣёз¶ҡгҒ—гҒҹиІЎз”ЈгҒ®дҫЎйЎҚгҒ«еҠ з®—гҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮҠгҒҫгҒӣгӮ“гҖӮ

гҖҗж”№жӯЈеҫҢгҖ‘

гҖҠд»Өе’Ңпј–е№ҙпј‘жңҲпј‘ж—Ҙд»ҘйҷҚгҒ§иЎҢгҒЈгҒҹиҙҲдёҺгҖӢ

дёҠиЁҳгҒ®еҠ з®—жңҹй–“гҒҢпј“е№ҙвҶ’пј—е№ҙ(вҖ»)гҒёе»¶й•·гҒ•гӮҢгҒҫгҒҷгҖӮгҒ—гҒӢгҒ—延長гҒ—гҒҹпј”е№ҙй–“гҒ«еҸ—гҒ‘гҒҹиҙҲдёҺгҒ«гҒӨгҒ„гҒҰгҒҜгҖҒгҒқгҒ®гҒҶгҒЎз·ҸйЎҚ100дёҮеҶҶгҒҫгҒ§гҒҜзӣёз¶ҡиІЎз”ЈгҒ«еҠ з®—гҒ—гҒӘгҒ„гҒЁгҒ„гҒҶиӘҝж•ҙгҒҢе…ҘгӮҠгҒҫгҒҷгҖӮ

вҖ» еҠ з®—жңҹй–“гҒҜд»Өе’Ңпј–е№ҙгӮҲгӮҠж®өйҡҺзҡ„гҒ«е»¶й•·жңҹй–“гҒҢеў—еҠ гҒ—гҒҰгҒ„гҒҚгҖҒд»Өе’Ңпј‘пј“е№ҙд»ҘйҷҚгҒ§пј—е№ҙгҒ«е®Ң全移иЎҢгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

гҒ“гӮҢгҒҜгҖҒзӣёз¶ҡй–Ӣе§Ӣй–“йҡӣгҒ®иҙҲдёҺгҒҜгҖҒзӣёз¶ҡиІЎз”ЈгҒ®еүҚжёЎгҒ—зҡ„гҒӘиҰҒзҙ гҒҢеј·гҒ„гҒҹгӮҒгҖҒзӣёз¶ҡзЁҺгҒ®иӘІзЁҺеҜҫиұЎгҒЁгҒҷгӮӢгҒҹгӮҒгҒ§гҒҷгҖӮ

гӮӮгҒЈгҒЁгӮӮгҖҒиІЎз”ЈгӮ’гӮӮгӮүгҒЈгҒҹгҒЁгҒҚгҒ«иҙҲдёҺзЁҺгӮ’зҙҚгӮҒгҖҒзӣёз¶ҡгҒ®жҷӮгҒ«гҒҜд»ҠеәҰгҒҜзӣёз¶ҡзЁҺгӮ’зҙҚгӮҒгӮӢгҒЁгҒӘгӮӢгҒЁдәҢйҮҚгҒ«зЁҺйҮ‘гӮ’зҙҚгӮҒгӮӢгҒ“гҒЁгҒЁгҒӘгҒЈгҒҰгҒ—гҒҫгҒҶгҒҹгӮҒгҖҒеҠ з®—гҒ•гӮҢгҒҹиҙҲдёҺиІЎз”ЈгҒ«еҜҫеҝңгҒҷгӮӢиҙҲдёҺзЁҺгҒ®йЎҚгҒҜгҖҒзӣёз¶ҡзЁҺгҒ®иЁҲз®—дёҠжҺ§йҷӨгҒ•гӮҢгӮӢд»•зө„гҒҝгҒЁгҒӘгҒЈгҒҰгҒ„гҒҫгҒҷгҖӮ

еҮәе…ёпјҡиІЎеӢҷзңҒ д»Өе’Ңпј•е№ҙеәҰзЁҺеҲ¶ж”№жӯЈпјҲд»Өе’Ңпј•е№ҙпј“жңҲзҷәиЎҢпјү

жөңжқҫгғ»ж№–иҘҝгғ»зЈҗз”°гғ»иўӢдә•зӯүгҒ®йқҷеІЎзңҢиҘҝйғЁең°еҹҹгҒ®ж–№гҖҒж„ӣзҹҘзңҢжқұйғЁең°еҹҹгҒ®ж–№гҖҒзӣёз¶ҡгҒ«гҒӨгҒ„гҒҰдҪ•гҒӢгҒҠеӣ°гӮҠгҒ®ж–№гҖҒзӣёз¶ҡз„Ўж–ҷзӣёи«ҮпјҲйқўи«ҮпјүгӮ’гҒңгҒІгҒ”еҲ©з”ЁгҒҸгҒ гҒ•гҒ„