- Indexпјҡ

гҖҗд»ҠжңҲгҒ®гғҲгғ”гғғгӮҜгҖ‘

гҖҗд»ҠжңҲгҒ®гғҲгғ”гғғгӮҜгҖ‘

- д»Ҡе№ҙгӮӮзөҢе–¶иҖ…гҖҺеҹәзӨҺгҖҸи¬ӣеә§гҒҢгӮ№гӮҝгғјгғҲгҒ—гҒҫгҒ—гҒҹпјҒ

- е…ЁеӣҪпј“дҪҚгҒ®йҒҠең’ең°гҖҒгҒ”еӯҳзҹҘгҒ§гҒҷгҒӢпјҹ

- е№іжҲҗпј’пј—е№ҙгҒҜгҒ•гӮүгҒ«йҒҺзҶұгҒӢгҖҖпҪһгҒөгӮӢгҒ•гҒЁзҙҚзЁҺпҪһ

- е№іжҲҗпј’пј—е№ҙеәҰзЁҺеҲ¶ж”№жӯЈгҒ®жҰӮиҰҒ

д»Ҡе№ҙгӮӮзөҢе–¶иҖ…гҖҺеҹәзӨҺгҖҸи¬ӣеә§гҒҢгӮ№гӮҝгғјгғҲгҒ—гҒҫгҒ—гҒҹпјҒ

д»Ҡе№ҙгӮӮгӮ№гӮҝгғјгғҲгҒ—гҒҫгҒ—гҒҹгҖҢзөҢе–¶иҖ…гҖҺеҹәзӨҺгҖҸи¬ӣеә§гҖҚпјҲгғҜгғігӮігӮӨгғігӮ»гғҹгғҠгғјпјүгҖӮ

гғӨгғһгғҖдјҡиЁҲгӮ°гғ«гғјгғ—гҒҜгҖҒгӮ»гғҹгғҠгғјгҒ®дјҒз”»гӮ’й•·е№ҙгҒ«гӮҸгҒҹгҒЈгҒҰеҪўгӮ’еӨүгҒҲгҖҒеҗҚеүҚгӮ’еӨүгҒҲгҒҰгҖҒеҠӣгӮ’жіЁгҒ„гҒ§гҒҚгҒҫгҒ—гҒҹгҖӮ

д»Ҡе№ҙгҒ®дјҒз”»гҒҜгҖҢгҒ„гҒҫгҒ•гӮүиҒһгҒ‘гҒӘгҒ„пјҒгӮ’гғўгғғгғҲгғјгҒЁгҒҷгӮӢгҖҺеҹәзӨҺгҖҸз·ЁгҖҚгҒЁгҖҒ

жҳЁе№ҙгҒ”еҘҪи©•гҒ„гҒҹгҒ гҒ„гҒҹгҖҢдҪ“йЁ“гғҜгғјгӮҜејҸгҒ®гҖҺдёҠзҙҡгҖҸз·ЁгҖҚгӮ’гҒ”з”Ёж„ҸгҒ—гҒҰгҒ„гҒҫгҒҷгҖӮ

и¬ӣзҫ©гҒ§дјқгҒҲгӮүгӮҢгӮӢгҒ“гҒЁгҒҜйҷҗгӮүгӮҢгҒҰгҒ„гҒҫгҒҷгҒ®гҒ§гҖҒи¬ӣзҫ©гӮ’еҸ—гҒ‘гӮӢгҒ гҒ‘гҒ§гҖҒеҚігғ¬гғҷгғ«гӮўгғғгғ—пјҒгҒЁгҒ„гҒҶгӮӮгҒ®гҒ§гҒҜгҒӘгҒ„гҒЁиҖғгҒҲгҒҰгҒ„гҒҫгҒҷгҖӮдјҡиЁҲгӮ„зөҢе–¶гҒ«еҜҫгҒҷгӮӢиҲҲе‘ігӮ’е°‘гҒ—гҒ°гҒӢгӮҠеҲәжҝҖгҒ—гҖҒгҒқгҒ®еҝ…иҰҒжҖ§гҒ«ж°—гҒҘгҒ„гҒҰгҒ„гҒҹгҒ гҒҸгҒ“гҒЁгҒҢзӣ®зҡ„гҒ§гҒҷгҖӮеӨ§дәӢгҒӘгҒ®гҒҜгҒқгҒ®еҫҢгҖҒдјҡзӨҫгҒ«её°гҒЈгҒҰгҒӢгӮүгҖҢиЎҢеӢ•гҒҷгӮӢгҖҚгҒ“гҒЁгҒ§гҒҷгҖӮ

еҪ“и¬ӣеә§гҒҢе°‘гҒ—гҒ§гӮӮзҡҶж§ҳгҒ®зөҢе–¶гҒ«еҪ№з«ӢгҒҰгӮӢгӮҲгҒҶгҒ«е…ЁеҠӣгӮ’е°ҪгҒҸгҒ—гҒҰгҒ„гҒҚгҒҹгҒ„гҒЁжҖқгҒ„гҒҫгҒҷгҖӮ

пјҲд»ЈиЎЁгҖҖеұұз”°зҫ©д№Ӣпјү

вҮ’гҖҢзөҢе–¶иҖ…гҖҺеҹәзӨҺгҖҸи¬ӣеә§гҖҚгҒ®и©ізҙ°гҒҜгҒ“гҒЎгӮү

вҮ’гҖҢзөҢе–¶иҖ…гҖҺдёҠзҙҡгҖҸи¬ӣеә§гҖҚгҒ®и©ізҙ°гҒҜгҒ“гҒЎгӮү

е…ЁеӣҪпј“дҪҚгҒ®йҒҠең’ең°гҖҒгҒ”еӯҳзҹҘгҒ§гҒҷгҒӢпјҹ

гӮҙгғјгғ«гғҮгғігӮҰгӮЈгғјгӮҜгҖҒзҡҶгҒ•гӮ“гҒҜгҒ„гҒӢгҒҢйҒҺгҒ”гҒ•гӮҢгҒҫгҒ—гҒҹгҒӢпјҹ

гҒ„гӮҸгӮҶгӮӢй•·жңҹдј‘гҒҝгҒЁгӮӮгҒӘгӮҢгҒ°гҖҒз§ҒгҒ®гӮҲгҒҶгҒӘеӯҗгӮ’жҢҒгҒӨиҰӘгҒҜгҖҒгҖҢгҒ©гҒ“гҒһгҒ®иЎҢжҘҪең°гҒ«йҖЈгӮҢгҒҰиЎҢгҒЈгҒҰгҒӮгҒ’гҒҹгҒ„пјҒгҖҚгҒЁгҒҜжҖқгҒҶгӮӮгҒ®гҒ®гҖҒгҖҢгҒ©гҒ“гҒҢгҒ„гҒ„гӮӮгҒ®гҒӢгғ»гғ»гғ»гҖҚгҒЁгҒ„гҒӨгӮӮжҖқжЎҲгҒ—гҒҰгҒ—гҒҫгҒ„гҒҫгҒҷгҖӮ

гҒқгӮ“гҒӘгҒЁгҒҚгҒ«иЎҢжҘҪең°гҒ«й–ўгҒ—гҒҰгҒ®иҲҲе‘іж·ұгҒ„иЁҳдәӢгӮ’иҰӢгҒӨгҒ‘гҒҫгҒ—гҒҹгҖӮиҰӢеҮәгҒ—гҒҜгҖҢгҒӮгҒӘгҒҹгҒҜгҖҒе…ЁеӣҪпј“дҪҚгҒ®йҒҠең’ең°гӮ’зҹҘгҒЈгҒҰгҒ„гҒҫгҒҷгҒӢпјҹгҖҚгҒЁгҒ„гҒҶгӮӮгҒ®гҖӮ

пј‘дҪҚгҖҖжқұдә¬гғҮгӮЈгӮәгғӢгғјгғ©гғігғүпјҶгғҮгӮЈгӮәгғӢгғјгӮ·гғј

пј’дҪҚгҖҖгғҰгғӢгғҗгғјгӮөгғ«гӮ№гӮҝгӮёгӮӘгӮёгғЈгғ‘гғі

гҒ“гҒЎгӮүгҒҜгҖҢгғҶгғјгғһгғ‘гғјгӮҜгӮ„йҒҠең’ең°гҒ«гҒҫгҒӨгӮҸгӮӢе…Ҙе ҙиҖ…ж•°гҒ®еӨҡгҒ„ж–ҪиЁӯгҒ®гғ©гғігӮӯгғігӮ°гҖҚгҒ®дёҠдҪҚгҒЁгҒ—гҒҰгҖҒгҒӘгӮӢгҒ»гҒ©зҙҚеҫ—гҒЁгҒ„гҒЈгҒҹж„ҹгҒҳгҒ§гҒӮгӮҠгҒҫгҒҷгҖӮ

гҒ§гҒҜгҖҒпј“дҪҚгҒҜгҒЁгҒ„гҒҶгҒЁгғ»гғ»гғ»

гҒӘгӮ“гҒЁж„ӣзҹҘзңҢеҲҲи°·еёӮгҒ®гҖҺеҲҲи°·гғҸгӮӨгӮҰгӮ§гӮӨгӮӘгӮўгӮ·гӮ№гҖҸгҒӘгҒ®гҒ гҒқгҒҶгҒ§гҒҷпјҒ

жң¬жқҘгҒҜдјҠеӢўж№ҫеІёйҒ“гҒ®пј°пјЎпјҲгғ‘гғјгӮӯгғігӮ°гӮЁгғӘгӮўпјүгҒ§гҒҷгҒҢгҖҒдёҖиҲ¬йҒ“гҒӢгӮүгӮӮгӮўгӮҜгӮ»гӮ№гҒ§гҒҚгҖҒең°е…ғиҝ‘йҡЈдҪҸж°‘гӮӮеҲ©з”ЁгҒ§гҒҚгӮӢд»•зө„гҒҝгҒ«гҒӘгҒЈгҒҰгҒ„гӮӢгҒЁгҒ®гҒ“гҒЁгҖӮ

йӣҶе®ўгҒ®еӨҡгҒ•гҒ®зҗҶз”ұгҒ«гҒҜз«Ӣең°д»ҘеӨ–гҒ«гӮӮгҖҒиӨҮеҗҲйҒҠе…·гӮ„гғ•гӮЈгғјгғ«гғүгӮўгӮ№гғ¬гғҒгғғгӮҜгҒЁгҒ„гҒЈгҒҹз„Ўж–ҷгҒ®е…¬ең’ж–ҪиЁӯгҒ«еҠ гҒҲгҖҒеӨҸе ҙгҒ®ж°ҙйҒҠгҒіеәғе ҙгҒӘгҒ©гӮӮгҒӮгӮҠгҖҒеӨ©з„¶жё©жіүж–ҪиЁӯгӮ„ең°е…ғгҒ®ж–°й®®йҮҺиҸңгҒҢиіје…ҘгҒ§гҒҚгӮӢгҒ“гҒЁгӮӮгҒӮгҒЈгҒҰгҖҒеҚҳгҒӘгӮӢйҒҠең’ең°гҒЁгҒҜдёҖз·ҡгӮ’з”»гҒ—гҖҒе…Ҙе ҙиҖ…гӮ’еў—гӮ„гҒ—гҒҰгҒ„гӮӢгӮҲгҒҶгҒ§гҒҷгҖӮ

еҠ гҒҲгҒҰжңүж–ҷж–ҪиЁӯгҒ®дҫЎж јиЁӯе®ҡгӮ’дҪҺгҒҸжҠ‘гҒҲгҒҰгҒҠгӮҠгҖҒй•·жңҹй–“гҒ«гӮҸгҒҹгҒЈгҒҰз¶ҷз¶ҡзҡ„гҒ«и¶ігӮ’йҒӢгӮ“гҒ§гӮӮгӮүгҒҶгҒ“гҒЁгӮӮгҒӯгӮүгҒ„гҖҒгҒӘгҒ®гҒ гҒЁгҒӢгҖӮ

гӮөгғјгғ“гӮ№гӮЁгғӘгӮўжҘӯз•ҢгҒ§гҒҜгҒ“гҒ®гҖҢеҲҲи°·гғўгғҮгғ«гҖҚгҖҒжҲҗеҠҹдәӢдҫӢгҒЁгҒ—гҒҰжіЁзӣ®гӮ’йӣҶгӮҒгҒҰгҒ„гӮӢгҒқгҒҶгҒ§гҒҷгҖӮй«ҳйҖҹйҒ“и·ҜгҒ®еҲ©з”ЁиҖ…гҒ®гҒҝгҒӘгӮүгҒҡгҖҒең°е…ғиҝ‘йҡЈдҪҸж°‘гҒ«гӮӮеҲ©з”ЁгҒ—гҒҰгӮӮгӮүгҒҶгҒЁгҒ„гҒҶзҷәжғігҒҢгҖҒж–°гҒ—гҒ„гӮӮгҒ®гӮ’з”ҹгҒҝеҮәгҒ—гҒҹгҒ®гҒӢгӮӮгҒ—гӮҢгҒҫгҒӣгӮ“гҖӮгҖҢеҜҫиұЎгҒЁгҒӘгӮӢгӮӮгҒ®гӮ’еәғгҒ’гӮӢгҖҚгҖҒгҒӮгӮӢгҒ„гҒҜгҖҢпј‘пјҳпјҗеәҰйҒ•гҒҶиҰӢж–№гӮ’гҒҷгӮӢгҒ“гҒЁгҒ§гғ“гӮёгғҚгӮ№гғҒгғЈгғігӮ№гҒ«гҒӨгҒӘгҒҢгӮӢпјҒгҖҚгғ»гғ»гғ»гҒЁгҖҒиЁҖгҒҶгҒ гҒ‘гҒҜз°ЎеҚҳгҒ§гҒҷгҒҢгҒӯгҖӮ

еҲҲи°·пј°пјЎгҖҒз§ҒеҖӢдәәгҒҜгҒ“гӮҢгҒҫгҒ§еҚҳгҒӘгӮӢдј‘жҶ©ж–ҪиЁӯгҒЁгҒ—гҒҰгҒ—гҒӢиҰӢгҒҰгҒ„гҒҫгҒӣгӮ“гҒ§гҒ—гҒҹгҒҢгҖҒгҒ“гҒ“гӮӮиЎҢжҘҪең°гҒ®дёҖгҒӨгҒ«гҒӘгӮӢгҒӢгӮӮгҖҒгҒЁгҒ гӮ“гҒ гӮ“иҰӢж–№гҒҢеӨүгӮҸгҒЈгҒҰгҒҚгҒҫгҒ—гҒҹгҖӮпј°пјЎгҒҢзӣ®зҡ„ең°гҖҒгҒЁгҒ„гҒЈгҒҹжҘҪгҒ—гҒҝж–№гӮӮвҖңгҒӮгӮҠвҖқгҒӘгҒ®гҒ§гҒҜгҒӘгҒ„гҒ§гҒ—гӮҮгҒҶгҒӢгҖӮ

пјҲгғӘгғјгғҖгғјгҖҖеҗүеІЎжӯЈе№іпјү

е№іжҲҗпј’пј—е№ҙгҒҜгҒ•гӮүгҒ«йҒҺзҶұгҒӢгҖҖпҪһгҒөгӮӢгҒ•гҒЁзҙҚзЁҺпҪһ

гғӨгғһгғҖдјҡиЁҲгғӢгғҘгғјгӮ№гҒ§гӮӮе№іжҲҗпј’пј–е№ҙпј‘пјҗжңҲеҸ·гҒ§еҸ–гӮҠдёҠгҒ’гҒҹвҖңгҒөгӮӢгҒ•гҒЁзҙҚзЁҺвҖқгҖӮ

жңҖиҝ‘гҒ§гҒҜй«ҳгҒ„иҝ”зӨјгҒҢе•ҸйЎҢгҒЁгҒӘгӮҠгҖҒзҙҚзЁҺгҒ®и¶Јж—ЁгҒӢгӮүйҖёи„ұгҒ—гҒҰгҒ„гӮӢгҒЁгҒ„гҒҶжҢҮж‘ҳгҒҢгҒӮгӮӢдёҖж–№гҖҒ

е№іжҲҗпј’пј—е№ҙзЁҺеҲ¶ж”№жӯЈгҒ§гҒҜгҖҒгҒөгӮӢгҒ•гҒЁзҙҚзЁҺжһ гҒҢзҙ„пј’еҖҚгҒ«жӢЎе……гҒ•гӮҢгҖҒгҒҫгҒҹгҖҒгҒөгӮӢгҒ•гҒЁзҙҚзЁҺгғҜгғігӮ№гғҲгғғгғ—зү№дҫӢеҲ¶еәҰгҒҢеүөиЁӯгҒ•гӮҢгӮӢгҒ“гҒЁгҒ«гҒӘгӮҠгҖҒгҒөгӮӢгҒ•гҒЁзҙҚзЁҺгҒҢгҒ•гӮүгҒ«иә«иҝ‘гҒ«гҒӘгӮҠгҒҫгҒ—гҒҹгҖӮ

гҒ“гӮҢгҒ«гӮҲгӮҠе№іжҲҗпј’пј—е№ҙгҒҜгҒ•гӮүгҒ«йҒҺзҶұгҒ—гҒқгҒҶгҒӘдәҲж„ҹгҒҢгҒҷгӮӢвҖңгҒөгӮӢгҒ•гҒЁзҙҚзЁҺвҖқгҖӮгҒқгҒ“гҒ§д»ҠеӣһгҒҜгҒөгӮӢгҒ•гҒЁзҙҚзЁҺгӮ’гҒ—гҒҹгҒ“гҒЁгҒҢгҒӘгҒ„ж–№гҒёз°ЎеҚҳгҒӘгғқгӮӨгғігғҲгӮ’пј’гҒӨгҒҠдјқгҒҲгҒ—гҒҹгҒ„гҒЁжҖқгҒ„гҒҫгҒҷгҖӮ

гҒҫгҒҡпј‘гҒӨзӣ®гҒҜгҖҒгҖҢгҒөгӮӢгҒ•гҒЁзҙҚзЁҺгҒ«гҒҜдёҠйҷҗйЎҚгҒҢгҒӮгӮӢгҖҚгҒ“гҒЁгҒ§гҒҷгҖӮ

гҒөгӮӢгҒ•гҒЁзҙҚзЁҺгҒЁгҒҜгҖҒиҮӘжІ»дҪ“гҒ«еҜҫгҒ—гҒҰгҒөгӮӢгҒ•гҒЁзҙҚзЁҺгӮ’гҒҷгӮӢгҒЁгҖҒгҒөгӮӢгҒ•гҒЁзҙҚзЁҺйЎҚгҒ®гҒҶгҒЎпј’пјҢпјҗпјҗпјҗеҶҶгӮ’и¶…гҒҲгӮӢйғЁеҲҶгҒ«гҒӨгҒ„гҒҰгҖҒдёҖе®ҡгҒ®дёҠйҷҗгҒҫгҒ§гҖҒеҺҹеүҮгҒЁгҒ—гҒҰжүҖеҫ—зЁҺгӮ„еҖӢдәәдҪҸж°‘зЁҺгҒӢгӮүе…ЁйЎҚгҒҢжҺ§йҷӨгҒ•гӮҢгӮӢгҒЁгҒ„гҒҶгӮӮгҒ®гҒ§гҒҷгҖӮ

гҒӨгҒҫгӮҠгҖҒгҒөгӮӢгҒ•гҒЁзҙҚзЁҺгӮ’гҒ—гҒҹеҲҶгҖҒжүҖеҫ—зЁҺгӮ„еҖӢдәәдҪҸж°‘зЁҺгӮ’зҙҚзЁҺгҒҷгӮӢеҝ…иҰҒгҒҢгҒӘгҒҸгҒӘгӮӢгҒ“гҒЁгҒ«гҒӘгӮӢгҒ®гҒ§гҒҷгҖӮгҒ—гҒӢгҒ—гҖҒжҺ§йҷӨйЎҚгҒ«гҒҜдёҠйҷҗгҒҢгҒӮгӮӢгҒҹгӮҒгҖҒдёҠйҷҗйЎҚгӮ’и¶…гҒҲгҒӘгҒ„гӮҲгҒҶгҒ«гҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮҠгҒҫгҒӣгӮ“гҖӮ

зҜҖзЁҺгӮ’гғЎгӮӨгғігҒ«иҖғгҒҲгӮӢгҒӘгӮүгҖҒиҮӘеҲҶиҮӘиә«гҒҜгҒ„гҒҸгӮүгҒҫгҒ§гҒ®гҒөгӮӢгҒ•гҒЁзҙҚзЁҺгҒҢжҺ§йҷӨйЎҚгҒЁгҒ—гҒҰиӘҚгӮҒгӮүгӮҢгӮӢгҒ®гҒӢгӮ’дәӢеүҚгҒ«жҠҠжҸЎгҒҷгӮӢеҝ…иҰҒгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

ж¬ЎгҒ«пј’гҒӨзӣ®гҒҜгҖҒгҖҢзҙҚзЁҺе…ҲгҒҜиҮӘжІ»дҪ“гҒ”гҒЁгҒ«гҒӘгҒЈгҒҰгҒ„гӮӢгҖҚгҒ“гҒЁгҒ§гҒҷгҖӮ

жңҖиҝ‘гҒ§гҒҜгӮӨгғігӮҝгғјгғҚгғғгғҲгҒ§гҒөгӮӢгҒ•гҒЁзҙҚзЁҺгҒЁжӨңзҙўгҒҷгӮӢгҒЁгғқгғјгӮҝгғ«гӮөгӮӨгғҲгҒҢгғ’гғғгғҲгҒ—гҒҫгҒҷгҒ®гҒ§гҖҒгҒ“гҒ®гғқгғјгӮҝгғ«гӮөгӮӨгғҲгӮ’еҲ©з”ЁгҒҷгӮӢгҒЁзҙҚзЁҺе…ҲгӮ’йҒёгҒ¶гҒ®гҒ«еӨ§еӨүдҫҝеҲ©гҒ§гҒҷгҖӮиҝ”зӨје“ҒгҒ®зЁ®йЎһгҒӢгӮүжҺўгҒ—гҒҹгӮҠгҖҒзҙҚзЁҺе…ҲгҒ®ең°еҹҹгҒӢгӮүжҺўгҒ—гҒҹгӮҠгҖҒзҙҚзЁҺе…ҲгҒ®гғ©гғігӮӯгғігӮ°гҒӢгӮүжҺўгҒ—гҒҹгӮҠгҖҒзҙҚзЁҺйЎҚгҒ®дҪҝгҒ„йҒ“гҒӢгӮүжҺўгҒ—гҒҹгӮҠгҒӘгҒ©гҒӘгҒ©ж§ҳгҖ…гҒӘи§’еәҰгҒӢгӮүгҒөгӮӢгҒ•гҒЁзҙҚзЁҺгӮ’гҒ—гҒҹгҒ„иҮӘжІ»дҪ“гӮ’йҒёгҒ¶гҒ“гҒЁгҒҢгҒ§гҒҚгҒҫгҒҷгҖӮ

гҒөгӮӢгҒ•гҒЁзҙҚзЁҺгҒ®дёҠйҷҗйЎҚгӮ’зҹҘгӮҠгҖҒгҒөгӮӢгҒ•гҒЁзҙҚзЁҺгҒ®зҙҚзЁҺе…ҲгӮ’жұәгӮҒгӮҢгҒ°гҖҒгҒӮгҒЁгҒҜиҮӘжІ»дҪ“гҒёз”ігҒ—иҫјгӮ“гҒ§зҙҚзЁҺгҒҷгӮӢгҒ гҒ‘гҖӮ

е№іжҲҗпј’пј–е№ҙгҒҫгҒ§гҒҜгҒқгҒ®еҫҢгҒ«зўәе®ҡз”іе‘ҠгҒҢеҝ…иҰҒгҒ§гҒ—гҒҹгҒҢгҖҒе№іжҲҗпј’пј—е№ҙгҒӢгӮүгҒҜдёҖе®ҡгҒ®иҰҒ件пјҲвҖ»пјүгӮ’жәҖгҒҹгҒӣгҒ°зўәе®ҡз”іе‘ҠгӮ’гҒҷгӮӢеҝ…иҰҒгӮӮгҒӘгҒҸгҒӘгӮҠгҒҫгҒ—гҒҹгҖӮ

гҒөгӮӢгҒ•гҒЁзҙҚзЁҺгҒ§гҖҢең°еҹҹеүөз”ҹгҖҚгҖӮжҳҜйқһгҖҒгҒөгӮӢгҒ•гҒЁзҙҚзЁҺгӮ’гҒ—гҒҰгҒҝгҒҰгҒҜгҒ„гҒӢгҒҢгҒ§гҒ—гӮҮгҒҶгҒӢгҖӮ

пјҲгғӘгғјгғҖгғјгҖҖзҘһи°·иІҙдәәпјү

е№іжҲҗпј’пј—е№ҙеәҰзЁҺеҲ¶ж”№жӯЈгҒ®жҰӮиҰҒ

е№іжҲҗпј’пј—е№ҙеәҰгҒ®зЁҺеҲ¶ж”№жӯЈжі•жЎҲгҒҢгҖҒе№ҙеәҰеҶ…гӮ®гғӘгӮ®гғӘгҒ®е№іжҲҗпј’пј—е№ҙпј“жңҲпј“пј‘ж—ҘеҸҜжұәгғ»жҲҗз«ӢиҮҙгҒ—гҒҫгҒ—гҒҹгҖӮ

жі•дәәзЁҺзҺҮгҒ®еј•гҒҚдёӢгҒ’гҒ®гҒ»гҒӢгҖҒж¶ҲиІ»зЁҺзҺҮеј•гҒҚдёҠгҒ’гӮ’иёҸгҒҫгҒҲгҒҹжҷҜж°—еӣһеҫ©гҒ®гҒҹгӮҒгҒ®еҗ„зЁ®ж”ҜжҸҙжҺӘзҪ®гҒӘгҒ©ж”№жӯЈеҶ…е®№гҒҜеӨҡеІҗгҒ«гӮҸгҒҹгӮҠгҒҫгҒҷгҖӮ

д»ҠеӣһгҒҜгҖҒгҒқгҒ®дёӯгҒӢгӮүдёӯе°ҸдјҒжҘӯиҖ…гғ»еҖӢдәәеҗ‘гҒ‘гҒ®зЁҺеҲ¶гӮ’дёӯеҝғгҒ«еҸ–гӮҠдёҠгҒ’зҙ№д»ӢгҒ—гҒҹгҒ„гҒЁжҖқгҒ„гҒҫгҒҷгҖӮ

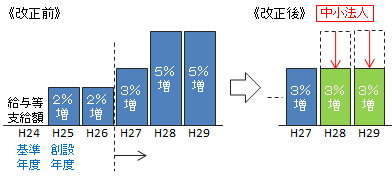

жі•дәәзЁҺзҺҮгҒ®еј•гҒҚдёӢгҒ’гҒЁдёӯе°Ҹжі•дәәеҗ‘гҒ‘и»ҪжёӣзЁҺзҺҮгҒ®е»¶й•·

жі•дәәзЁҺзҺҮгӮ’пј’пј•пјҺпј•пј…гҒӢгӮүпј’пј“пјҺпјҷпј…гҒёеј•гҒҚдёӢгҒ’гҒҫгҒҷгҖӮ

пјҲе№іжҲҗпј’пј—е№ҙпј”жңҲпј‘ж—Ҙд»ҘеҫҢгҒ«й–Ӣе§ӢгҒҷгӮӢдәӢжҘӯе№ҙеәҰгҒӢгӮүйҒ©з”Ёпјү

дёӯе°Ҹжі•дәәгҒ®е№ҙпјҳпјҗпјҗдёҮеҶҶд»ҘдёӢгҒ®жүҖеҫ—гҒ«йҒ©з”ЁгҒ•гӮҢгӮӢи»ҪжёӣзЁҺзҺҮпј‘пј•пј…гҒ«гҒӨгҒ„гҒҰгҒҜгҖҒ

е№іжҲҗпј’пјҷе№ҙпј“жңҲпј“пј‘ж—ҘгҒҫгҒ§гҒ«зөӮдәҶгҒҷгӮӢдәӢжҘӯе№ҙеәҰгҒҫгҒ§пј’е№ҙ延長гҒ•гӮҢгҒҫгҒҷгҖӮ

ж¬ жҗҚйҮ‘гҒ®з№°и¶Ҡжңҹй–“гҒ®е»¶й•·

ж¬ жҗҚйҮ‘гҒ®з№°и¶Ҡжңҹй–“гӮ’пјҷе№ҙгҒӢгӮүпј‘пјҗе№ҙгҒёе»¶й•·гҒ—гҒҫгҒҷгҖӮ

пјҲе№іжҲҗпј’пјҷе№ҙпј”жңҲпј‘ж—Ҙд»ҘеҫҢгҒ«й–Ӣе§ӢгҒҷгӮӢдәӢжҘӯе№ҙеәҰгҒ«гҒҠгҒ„гҒҰз”ҹгҒҳгҒҹж¬ жҗҚйҮ‘гҒӢгӮүйҒ©з”Ёпјү

вҖ»дёҠиЁҳгҒ«дјҙгҒ„еёіз°ҝжӣёйЎһгҒ®дҝқеӯҳжңҹй–“зӯүгӮӮпј‘пјҗе№ҙгҒ«е»¶й•·гҒ•гӮҢгҒҫгҒҷгҖӮ

жүҖеҫ—жӢЎеӨ§дҝғйҖІзЁҺеҲ¶гҒ®иҰҒ件緩е’Ң

зөҰдёҺзӯүж”ҜзөҰйЎҚгҒ®дёҖе®ҡеүІеҗҲд»ҘдёҠгҒ®еў—еҠ гҒқгҒ®д»–дёҖе®ҡгҒ®иҰҒ件гӮ’жәҖгҒҹгҒ—гҒҹе ҙеҗҲгҖҒеў—еҠ йЎҚгҒ®пј‘пјҗпј…гӮ’жі•дәәзЁҺйЎҚгҒӢгӮүжҺ§йҷӨгҒ§гҒҚгӮӢеҲ¶еәҰгҒ§гҒҷгҖӮгҒқгҒ®йҒ©з”ЁиҰҒ件гҒҢдёӢиЁҳгҒ®гҒЁгҒҠгӮҠз·©е’ҢгҒ•гӮҢгҒҫгҒҷгҖӮ

дҪҸе®…еҸ–еҫ—зӯүиіҮйҮ‘гҒ«дҝӮгӮӢиҙҲдёҺзЁҺгҒ®йқһиӘІзЁҺжҺӘзҪ®гҒ®е»¶й•·гғ»жӢЎе……

зӣҙзі»е°ҠеұһпјҲзҲ¶жҜҚгғ»зҘ–зҲ¶жҜҚгҒӘгҒ©пјүгҒӢгӮүдҪҸ宅用家еұӢгҒ®ж–°зҜүзӯүгҒ®гҒҹгӮҒгҒ®йҮ‘йҠӯгҒ®иҙҲдёҺгӮ’еҸ—гҒ‘гҒҹе ҙеҗҲгҖҒиҙҲдёҺзЁҺгҒҢдёҖе®ҡйЎҚгҒҫгҒ§йқһиӘІзЁҺгҒЁгҒӘгӮӢеҲ¶еәҰгҒҢгҖҒе№іжҲҗпј“пј‘е№ҙпј–жңҲпј“пјҗж—ҘгҒҫгҒ§е»¶й•·гҒ•гӮҢгҒҹгҒҶгҒҲгҖҒйқһиӘІзЁҺжһ гӮӮдёӢиЁҳгҒ®гҒЁгҒҠгӮҠжңҖеӨ§пј“пјҢпјҗпјҗпјҗдёҮеҶҶгҒҫгҒ§жӢЎе……гҒ•гӮҢгҒҫгҒҷгҖӮ

| еҘ‘зҙ„е№ҙ | ж¶ҲиІ»зЁҺзҺҮпј‘пјҗпј…гҒҢйҒ©з”ЁгҒ•гӮҢгӮӢж–№ | е·ҰиЁҳд»ҘеӨ–гҒ®ж–№вҖ»пј‘ | ||

|---|---|---|---|---|

| иіӘгҒ®й«ҳгҒ„дҪҸе®… вҖ»пј’ |

дёҖиҲ¬дҪҸе®… | иіӘгҒ®й«ҳгҒ„дҪҸе®… вҖ»пј’ |

дёҖиҲ¬дҪҸе®… | |

| е№іжҲҗ27е№ҙ | пјҚ | пјҚ | 1,500дёҮеҶҶ | 1,000дёҮеҶҶ |

| е№іжҲҗ28е№ҙ1жңҲпҪһе№іжҲҗ28е№ҙ9жңҲ | пјҚ | пјҚ | 1,200дёҮеҶҶ | 700дёҮеҶҶ |

| е№іжҲҗ28е№ҙ10жңҲпҪһе№іжҲҗ29е№ҙ9жңҲ | 3,000дёҮеҶҶ | 2,500дёҮеҶҶ | 1,200дёҮеҶҶ | 700дёҮеҶҶ |

| е№іжҲҗ29е№ҙ10жңҲпҪһе№іжҲҗ30е№ҙ9жңҲ | 1,500дёҮеҶҶ | 1,000дёҮеҶҶ | 1,000дёҮеҶҶ | 500дёҮеҶҶ |

| е№іжҲҗ30е№ҙ10жңҲпҪһе№іжҲҗ31е№ҙ6жңҲ | 1,200дёҮеҶҶ | 700дёҮеҶҶ | 800дёҮеҶҶ | 300дёҮеҶҶ |

вҖ»пј‘пјҡж¶ҲиІ»зЁҺзҺҮпјҳпј…гҒ®йҒ©з”ЁгӮ’еҸ—гҒ‘гҒҰдҪҸе®…гӮ’еҸ–еҫ—гҒ—гҒҹж–№гҒ®гҒ»гҒӢгҖҒеҖӢдәәй–“еЈІиІ·гҒ«гӮҲгӮҠдёӯеҸӨдҪҸе®…гӮ’еҸ–еҫ—гҒ—гҒҹж–№

вҖ»пј’пјҡзңҒгӮЁгғҚгғ«гӮ®гғјжҖ§гҒ®й«ҳгҒ„дҪҸе®…гҖҒиҖҗйңҮжҖ§гҒ®й«ҳгҒ„дҪҸе®…гҖҒгғҗгғӘгӮўгғ•гғӘгғјжҖ§гҒ®й«ҳгҒ„дҪҸе®…гҖҒгҒ®гҒ„гҒҡгӮҢгҒӢгҒ®жҖ§иғҪгӮ’жәҖгҒҹгҒҷдҪҸе®…

зөҗе©ҡгғ»еӯҗиӮІгҒҰиіҮйҮ‘гҒ®дёҖжӢ¬иҙҲдёҺгҒ«дҝӮгӮӢиҙҲдёҺзЁҺгҒ®йқһиӘІзЁҺжҺӘзҪ®гҒ®еүөиЁӯ

еӯҗгӮ„еӯ«гҒ®зөҗе©ҡгғ»еҮәз”Јгғ»иӮІе…җгӮ’еҫҢжҠјгҒ—гҒҷгӮӢгҒҹгӮҒгҖҒзҲ¶жҜҚгғ»зҘ–зҲ¶жҜҚгҒӘгҒ©гҒӢгӮүгҒ“гӮҢгӮүгҒ«иҰҒгҒҷгӮӢиіҮйҮ‘гҒ®дёҖжӢ¬иҙҲдёҺгӮ’еҸ—гҒ‘гҒҹе ҙеҗҲгҒ®иҙҲдёҺзЁҺгҒ«гҒӨгҒ„гҒҰгҒ®йқһиӘІзЁҺжҺӘзҪ®гҒҢеүөиЁӯгҒ•гӮҢгҒҫгҒҷгҖӮ

пјҲе№іжҲҗпј’пј—е№ҙпј”жңҲпј‘ж—ҘгҒӢгӮүе№іжҲҗпј“пј‘е№ҙпј“жңҲпј“пј‘ж—ҘгҒҫгҒ§гҒ®йҒ©з”Ёпјү

ж•ҷиӮІиіҮйҮ‘гҒ®дёҖжӢ¬иҙҲдёҺгӮ’еҸ—гҒ‘гҒҹе ҙеҗҲгҒ®иҙҲдёҺзЁҺгҒ®йқһиӘІзЁҺжҺӘзҪ®гҒ®е»¶й•·

ж”№жӯЈеүҚгҒҜе№іжҲҗпј’пј—е№ҙпј‘пј’жңҲпј“пј‘ж—ҘгҒҢйҒ©з”ЁжңҹйҷҗгҒ§гҒ—гҒҹгҒҢгҖҒе№іжҲҗпј“пј‘е№ҙпј–жңҲпј“пјҗж—ҘгҒҫгҒ§е»¶й•·гҒ•гӮҢгҒҫгҒҷгҖӮгҒҫгҒҹгҖҒеҜҫиұЎгҒЁгҒӘгӮӢж•ҷиӮІиіҮйҮ‘гҒ®зҜ„еӣІгҒ«гҖҒйҖҡеӯҰе®ҡжңҹеҲёд»Јгғ»з•ҷеӯҰжёЎиҲӘиІ»гҒӘгҒ©гҒҢиҝҪеҠ гҒ•гӮҢгҒҫгҒҷгҖӮ

дҪҸе®…гғӯгғјгғіжҺ§йҷӨзӯүгҒ®е»¶й•·

е№іжҲҗпј’пјҷе№ҙпј‘пј’жңҲпј“пј‘ж—ҘгҒҫгҒ§гҒЁгҒ•гӮҢгҒҰгҒ„гҒҹдҪҸе®…гғӯгғјгғіжҺ§йҷӨзӯүгҒ®жҺӘзҪ®гҒ«гҒӨгҒ„гҒҰгҖҒж¶ҲиІ»зЁҺзҺҮпј‘пјҗпј…гҒёгҒ®еј•гҒҚдёҠгҒ’жҷӮжңҹгҒ®еӨүжӣҙгҒ«дјҙгҒ„гҖҒйҒ©з”ЁжңҹйҷҗгҒҢе№іжҲҗпј“пј‘е№ҙпј–жңҲпј“пјҗж—ҘгҒҫгҒ§пј‘е№ҙпј–гӮұжңҲ延長гҒ•гӮҢгҒҫгҒҷгҖӮ

пј®пј©пјіпјЎгҒ®жӢЎе……

зҸҫиЎҢгҒ®пј®пј©пјіпјЎгҒ«гҒӨгҒ„гҒҰгҖҒе№ҙй–“гҒ®жҠ•иіҮдёҠйҷҗйЎҚпјҲзҸҫиЎҢпјҡпј‘пјҗпјҗдёҮеҶҶпјүгҒҢе№іжҲҗпј’пјҳе№ҙгҒӢгӮүпј‘пј’пјҗдёҮеҶҶгҒ«еј•гҒҚдёҠгҒ’гӮүгӮҢгҒҫгҒҷгҖӮ

гҒҫгҒҹгҖҒиӢҘе№ҙеұӨгҒёгҒ®жҠ•иіҮгҒ®гҒҷгҒқйҮҺжӢЎеӨ§гҒӘгҒ©гҒ®иҰізӮ№гҒӢгӮүгҖҒгӮёгғҘгғӢгӮўпј®пј©пјіпјЎгҒҢеүөиЁӯгҒ•гӮҢгҖҒпј’пјҗжӯіжңӘжәҖгҒ®дәәгҒ«гҒӨгҒ„гҒҰгӮӮе№ҙй–“жҠ•иіҮйЎҚпјҳпјҗдёҮеҶҶгҒҫгҒ§гҒ®жҠ•иіҮгҒ«дҝӮгӮӢеЈІеҚҙзӣҠгғ»й…ҚеҪ“гҒҢйқһиӘІзЁҺгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

еӣҪеӨ–еұ…дҪҸиҰӘж—ҸгҒ«дҝӮгӮӢжү¶йӨҠжҺ§йҷӨзӯүгҒ®жӣёйЎһгҒ®ж·»д»ҳзҫ©еӢҷеҢ–

ж—Ҙжң¬еӣҪеӨ–гҒ«еұ…дҪҸгҒҷгӮӢиҰӘж—ҸгҒ«дҝӮгӮӢжү¶йӨҠжҺ§йҷӨзӯүгҒ®йҒ©жӯЈеҢ–гҒ®иҰізӮ№гҒӢгӮүгҖҒйҒ©з”ЁгӮ’еҸ—гҒ‘гӮӢзҙҚзЁҺиҖ…гҒ«еҜҫгҒ—гҖҒ

е№іжҲҗпј’пјҳе№ҙеҲҶд»ҘеҫҢгҒ®жүҖеҫ—зЁҺгҒ«гҒӨгҒ„гҒҰеҮәз”ҹиЁјжҳҺжӣёгҒқгҒ®д»–гҒ®иҰӘж—Ҹй–ўдҝӮжӣёйЎһгҒ®ж·»д»ҳгҒҢзҫ©еӢҷд»ҳгҒ‘гҒ•гӮҢгҒҫгҒҷгҖӮ

еӣҪеӨ–и»ўеҮәгӮ’гҒҷгӮӢе ҙеҗҲгҒ®иӯІжёЎжүҖеҫ—зӯүгҒ®зү№дҫӢгҒ®еүөиЁӯ

е№іжҲҗпј’пј—е№ҙпј—жңҲпј‘ж—Ҙд»ҘеҫҢгҒ«еӣҪеӨ–и»ўеҮәпјҲеӣҪеҶ…гҒ«дҪҸжүҖзӯүгӮ’жңүгҒ—гҒӘгҒҸгҒӘгӮӢгҒ“гҒЁгӮ’иЁҖгҒ„гҒҫгҒҷпјүгӮ’гҒҷгӮӢдёҖе®ҡгҒ®еұ…дҪҸиҖ…гҒҢпј‘е„„еҶҶд»ҘдёҠгҒ®жңүдҫЎиЁјеҲёгӮ’жүҖжңүгҒ—гҒҰгҒ„гӮӢе ҙеҗҲгҒ«гҒҜгҖҒгҒқгҒ®еҗ«гҒҝзӣҠгҒ«гҒӨгҒ„гҒҰиӯІжёЎгҒҢгҒӮгҒЈгҒҹгӮӮгҒ®гҒЁгҒҝгҒӘгҒ—гҒҰжүҖеҫ—зЁҺгҒҢиӘІзЁҺгҒ•гӮҢгӮӢгҒ“гҒЁгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

гҒөгӮӢгҒ•гҒЁзҙҚзЁҺгҒ®жӢЎе……

зҸҫиЎҢгҒ®гҒөгӮӢгҒ•гҒЁзҙҚзЁҺгҒҜгҖҒзЁҺйЎҚжҺ§йҷӨгҒ•гӮҢгӮӢдёҠйҷҗгҒҢдҪҸж°‘зЁҺжүҖеҫ—еүІйЎҚгҒ®пј‘еүІгҒҢйҷҗеәҰгҒ§гҒҷгҒҢгҖҒ

е№іжҲҗпј’пјҳе№ҙеәҰгҒ®еҖӢдәәдҪҸж°‘зЁҺгҒӢгӮүпј’еүІгҒ«жӢЎе……гҒ•гӮҢгҖҒгҖҢгҒөгӮӢгҒ•гҒЁзҙҚзЁҺгғҜгғігӮ№гғҲгғғгғ—зү№дҫӢеҲ¶еәҰгҖҚгҒ®еүөиЁӯгҒ«гӮҲгӮҠеҜ„йҷ„йҮ‘жҺ§йҷӨгҒ®гҒҹгӮҒгҒ®зўәе®ҡз”іе‘ҠгҒҢдёҚиҰҒгҒ«гҒӘгӮӢгҒӘгҒ©гҖҒжүӢз¶ҡгҒҚгҒҢз°Ўзҙ еҢ–гҒ•гӮҢгҒҫгҒҷгҖӮ

пјҲе№іжҲҗпј’пј—е№ҙпј”жңҲпј‘ж—Ҙд»ҘеҫҢгҒ«иЎҢгӮҸгӮҢгӮӢеҜ„йҷ„гҒ«гҒӨгҒ„гҒҰйҒ©з”Ёпјү

пјңгҒөгӮӢгҒ•гҒЁзҙҚзЁҺгғҜгғігӮ№гғҲгғғгғ—зү№дҫӢеҲ¶еәҰпјһ

еҜҫиұЎпјҡзўәе®ҡз”іе‘ҠгӮ’гҒҷгӮӢеҝ…иҰҒгҒҢгҒӘгҒ„гӮөгғ©гғӘгғјгғһгғізӯүгҒҢгҒөгӮӢгҒ•гҒЁзҙҚзЁҺгӮ’иЎҢгҒҶе ҙеҗҲ

иҰҒ件пјҡ

- гҒөгӮӢгҒ•гҒЁзҙҚзЁҺе…ҲеӣЈдҪ“гҒҢгҖҒгҖҢпј•еӣЈдҪ“д»ҘеҶ…гҖҚгҒ§гҒӮгӮӢгҒ“гҒЁ

- зўәе®ҡз”іе‘ҠгӮ’гҒ—гҒӘгҒ„гҒ“гҒЁ

пјҠеҢ»зҷӮиІ»жҺ§йҷӨгӮ„дҪҸе®…гғӯгғјгғіжҺ§йҷӨгӮ’еҸ—гҒ‘гӮӢе ҙеҗҲгҒҜгҖҒзўәе®ҡз”іе‘ҠгҒҷгӮӢгҒҹгӮҒйҒ©з”ЁеӨ– - гҒөгӮӢгҒ•гҒЁзҙҚзЁҺе…ҲеӣЈдҪ“гҒ«зү№дҫӢйҒ©з”ЁгҒ®з”іи«ӢжӣёгӮ’жҸҗеҮәгҒҷгӮӢгҒ“гҒЁ

ж¶ҲиІ»зЁҺзҺҮпј‘пјҗпј…гҒёгҒ®еј•гҒҚдёҠгҒ’жҷӮжңҹгҒ®еӨүжӣҙ

ж¶ҲиІ»зЁҺзҺҮпј‘пјҗпј…гҒёгҒ®еј•гҒҚдёҠгҒ’жҷӮжңҹгҒ«гҒӨгҒ„гҒҰгҖҒе№іжҲҗпј’пј—е№ҙпј‘пјҗжңҲпј‘ж—ҘгҒӢгӮүе№іжҲҗпј’пјҷе№ҙпј”жңҲпј‘ж—ҘгҒ«еӨүжӣҙгҒ—гҒҫгҒҷгҖӮ

пјҲзЁҺзҗҶеЈ«гҖҖеӨ§зҹіе’ҢеҜҝпјү