дәәеҸЈжёӣе°‘гҒ«гӮҲгӮӢж–ҷйҮ‘еҸҺе…ҘгҒ®жёӣе°‘гӮ„гҖҒж–ҪиЁӯгғ»иЁӯеӮҷгҒ®иҖҒжңҪеҢ–гҒ«гӮҲгӮӢжӣҙж–°жҠ•иіҮгҒ®еў—еҠ гҒ«еҜҫеҝңгҒҷгӮӢгҒҹгӮҒгҖҒдёӢж°ҙйҒ“дәӢжҘӯгӮ„з°Ўжҳ“ж°ҙйҒ“дәӢжҘӯзӯүгҒ®ең°ж–№е…¬е–¶дјҒжҘӯгҒ§гҒҜгҖҒгҖҢе…¬е–¶дјҒжҘӯдјҡиЁҲгҖҚгҒ®йҒ©з”ЁгҒҢжҺЁйҖІгҒ•гӮҢгҒҰгҒ„гҒҫгҒҷгҖӮ

ж°‘й–“дјҒжҘӯгҒЁеҗҢж§ҳгҒ®дјҡиЁҲеҹәжә–пјҲеӣәе®ҡиіҮз”ЈеҸ°еёігҒ®дҪңжҲҗгҖҒзҷәз”ҹдё»зҫ©гғ»иӨҮејҸз°ҝиЁҳгҒ®жҰӮеҝөпјүгҒ§гҒӮгӮӢгҖҢе…¬е–¶дјҒжҘӯдјҡиЁҲгҖҚгӮ’йҒ©з”ЁгҒҷгӮӢгҒ“гҒЁгҒ«гӮҲгӮҠгҖҒгӮӨгғігғ•гғ©иіҮз”ЈзӯүгҒ®зөҢе–¶иіҮжәҗгҒ®еҠ№зҺҮзҡ„гҒӢгҒӨеҠ№жһңзҡ„гҒӘз®ЎзҗҶйҒӢз”ЁгҒҢеҸҜиғҪгҒ«гҒӘгӮҠгҒҫгҒҷгҖӮ

ејҠзӨҫгҒ§гҒҜгҖҒгҖҢе…¬е–¶дјҒжҘӯдјҡиЁҲгҖҚйҒ©з”ЁгҒӘгҒ©гҒ®гҒ”ж”ҜжҸҙгӮ’гҒ•гҒӣгҒҰгҒ„гҒҹгҒ гҒҚгҒҫгҒҷгҖӮ

ж”ҜжҸҙеҶ…е®№

- ең°ж–№е…¬е–¶дјҒжҘӯжі•гҒ®йҒ©з”Ёж”ҜжҸҙ

- зөҢе–¶жҲҰз•ҘгҒ®зӯ–е®ҡж”ҜжҸҙ

- ж¶ҲиІ»зЁҺгҒ®еҸ–гӮҠжүұгҒ„гҒ«гҒӨгҒ„гҒҰгҒ®гҒ”зӣёи«Ү

- ж–°ең°ж–№е…¬е–¶дјҒжҘӯдјҡиЁҲеҲ¶еәҰгҒ«еҹәгҒҘгҒҸдәҲз®—з·ЁжҲҗгҒ®гӮөгғқгғјгғҲ

- еҖӢеҲҘеӢүеј·дјҡ

ең°ж–№е…¬е–¶дјҒжҘӯжі•гҒ®йҒ©з”Ёж”ҜжҸҙгҒ«гҒӨгҒ„гҒҰ

еӣЈдҪ“ж§ҳгҒ®иҰҸжЁЎгҒЁжӣёйЎһгҒ®ж•ҙеӮҷзҠ¶жіҒгҒ«гӮҲгӮҠз•°гҒӘгӮҠгҒҫгҒҷгҒҢгҖҒгҒҠгҒҠгӮҖгҒӯпј“е№ҙгҒӢгӮүпј”е№ҙгҒ§жі•йҒ©еҢ–гӮ’иЎҢгҒЈгҒҰгҒ„гҒҚгҒҫгҒҷгҖӮ

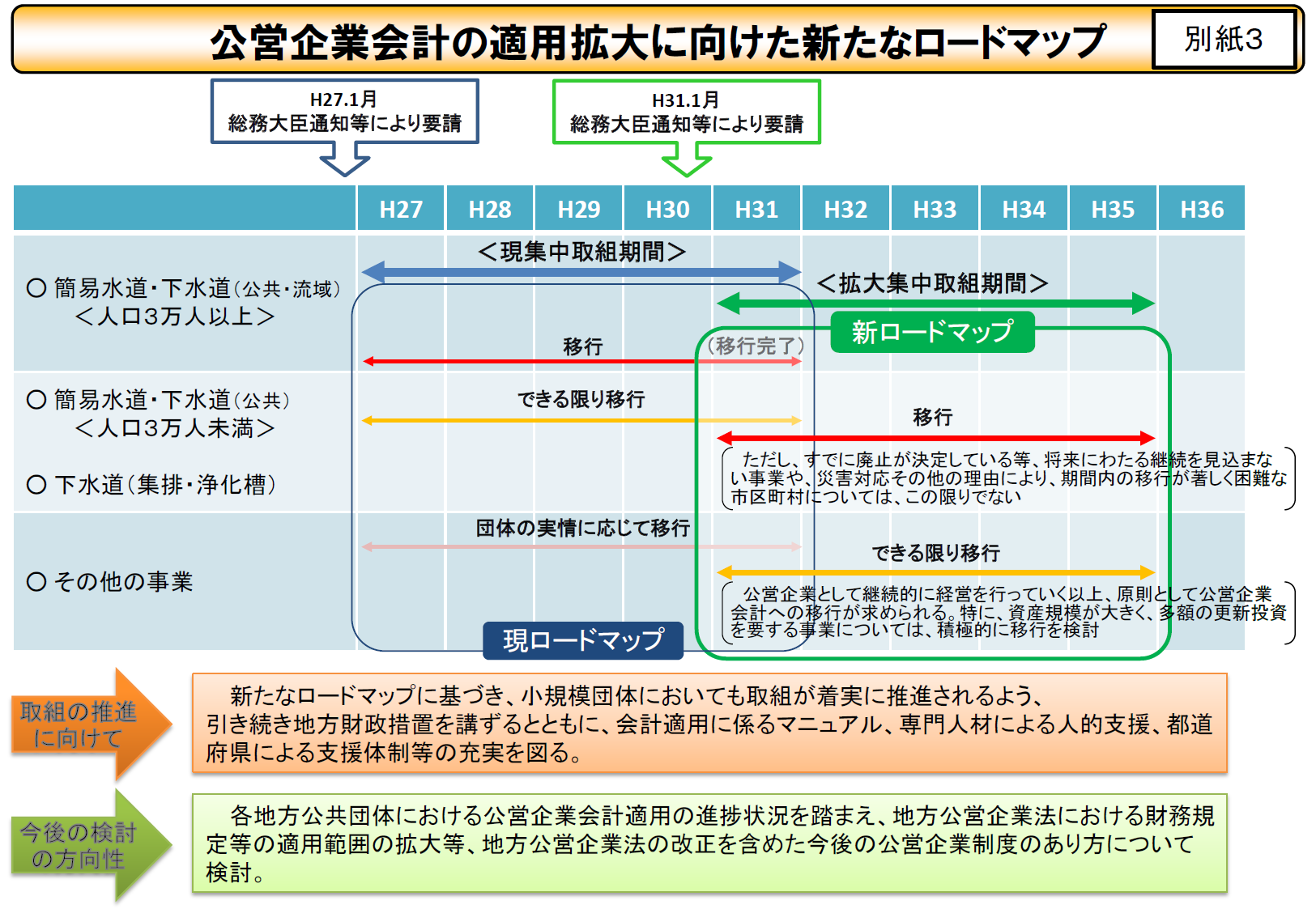

з·ҸеӢҷзңҒгҒҢзӨәгҒҷе…¬е–¶дјҒжҘӯгҒ®йҒ©з”ЁжӢЎеӨ§гҒ«еҗ‘гҒ‘гҒҹж–°гҒҹгҒӘгғӯгғјгғүгғһгғғгғ—

е№іжҲҗ31е№ҙ1жңҲ25ж—ҘгҖҒз·ҸеӢҷзңҒгӮҲгӮҠгҖҢе…¬е–¶дјҒжҘӯдјҡиЁҲгҒ®йҒ©з”ЁгҒ®жӣҙгҒӘгӮӢжҺЁйҖІгҖҚгҒ«й–ўгҒҷгӮӢеӨ§иҮЈйҖҡзҹҘгҒҢе…¬иЎЁгҒ•гӮҢгҖҒе…¬е–¶дјҒжҘӯдјҡиЁҲгҒ®йҒ©з”ЁеҜҫиұЎдәӢжҘӯгҒЁжӢЎеӨ§йӣҶдёӯеҸ–зө„жңҹй–“гҒҢгҖҢе…¬е–¶дјҒжҘӯгҒ®йҒ©з”ЁжӢЎеӨ§гҒ«еҗ‘гҒ‘гҒҹж–°гҒҹгҒӘгғӯгғјгғүгғһгғғгғ—гҖҚгҒ«гҒҫгҒЁгӮҒгӮүгӮҢгҒҫгҒ—гҒҹгҖӮ

йҒ©з”ЁеҜҫиұЎдәӢжҘӯгҒ«гҒӨгҒ„гҒҰгҒҜгҖҒдәәеҸЈпј“дёҮдәәжңӘжәҖгҒ®иҮӘжІ»дҪ“гҒ«гҒҠгҒ‘гӮӢз°Ўжҳ“ж°ҙйҒ“гғ»дёӢж°ҙйҒ“гҒ®з§»иЎҢгҖҒе…ЁгҒҰгҒ®иҮӘжІ»дҪ“гҒ«гҒҠгҒ‘гӮӢйӣҶжҺ’ж°ҙгӮ„жө„еҢ–ж§ҪгҒ®з§»иЎҢгҖҒгҒҫгҒҹгҖҒгҒқгҒ®д»–гҒ®дәӢжҘӯгҒ«гҒӨгҒ„гҒҰгӮӮеҮәжқҘгӮӢйҷҗгӮҠгҒ®з§»иЎҢгҒҢжұӮгӮҒгӮүгӮҢгҖҒжӢЎеӨ§йӣҶдёӯеҸ–зө„жңҹй–“гҒҜе№іжҲҗпј“пј‘е№ҙеәҰгҒӢгӮүе№іжҲҗпј“пј•е№ҙеәҰпјҲпј’пјҗпј‘пјҷе№ҙпј”жңҲгҒӢгӮүпј’пјҗпј’пј”е№ҙпј“жңҲиҝ„пјүгҒ®пј•е№ҙй–“гҒЁгҒ•гӮҢгҒҫгҒ—гҒҹгҖӮ

пјҲз·ҸеӢҷзңҒпјЁпј°гӮҲгӮҠпјү

移иЎҢгҒ®жөҒгӮҢ

移иЎҢгҒ®жөҒгӮҢгҒ«жІҝгҒЈгҒҰгҒ”ж”ҜжҸҙгҒ—гҒҰгҒ„гҒҸеҪўгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

жі•йҒ©з”ЁгҒ®еҜҫиұЎдәӢжҘӯгҖҒе…ЁйғЁйҒ©з”Ёгғ»зЁҺеӢҷйҒ©з”ЁгҒЁгҒ„гҒЈгҒҹйҒ©з”ЁзҜ„еӣІгҖҒдәӢеӢҷеҹ·иЎҢдҪ“еҲ¶зӯүгҒ®жӨңиЁҺгӮ’иЎҢгҒ„гҖҒжі•йҒ©еҢ–гҒ®жә–еӮҷжңҹй–“еҸҠгҒіжі•йҒ©еҢ–жҷӮжңҹгӮ’жұәгӮҒгҒҰгҒ„гҒҚгҒҫгҒҷгҖӮ

гҒ“гҒ®ж®өйҡҺгҒ§жҘӯеӢҷгҒ®е…ЁдҪ“еғҸгӮ’жҠҠжҸЎгҒ—гҖҒйҒ©з”ЁгҒ«еҗ‘гҒ‘гҒҹеҸ–зө„гӮ’иЎҢгҒҶгҒ“гҒЁгҒ§гҖҒгӮ№гғ гғјгӮәгҒӘ移иЎҢгҒҢе®ҹзҸҫгҒ—гҒҫгҒҷгҖӮ

жұәз®—й–ўдҝӮиіҮж–ҷгҖҒе·ҘдәӢй–ўдҝӮиіҮж–ҷгҖҒиіҮз”Јй–ўдҝӮиіҮж–ҷгӮҲгӮҠгҖҒеҸ°еёігҒ®ж•ҙеӮҷгӮ’иЎҢгҒ„гҒҫгҒҷгҖӮ

иіҮж–ҷгҒ®ж•ҙеӮҷдёҠзӯүгҒ«гӮҲгӮҠгҖҒдҝқжңүиіҮз”ЈгӮ’гҒ©гҒ®гӮҲгҒҶгҒӘеҚҳдҪҚгҒ§еӣәе®ҡиіҮз”ЈеҸ°еёігҒ«зҷ»йҢІгҒ—гҒҰгҒ„гҒҸгҒӢжӨңиЁҺгҒ—гҖҒеҸ°еёіж•ҙеӮҷгҒ«й–ўгҒҷгӮӢеҹәжң¬ж–№йҮқгӮ’гҒҫгҒЁгӮҒгҒҰгҒ„гҒҚгҒҫгҒҷгҖӮ

й–ўдҝӮйғЁеұҖж§ҳгҒЁгҒ®иӘҝж•ҙгӮ„гҖҒжқЎдҫӢгғ»иҰҸе®ҡзӯүгҒ®еҲ¶е®ҡгғ»ж”№жӯЈгҖҒеӢҳе®ҡ科зӣ®гҒ®иЁӯе®ҡгҖҒжү“еҲҮжұәз®—зӯүгҖҒжңҖгӮӮиҒ·е“Ўж§ҳгҒЁгҒҠжү“еҗҲгҒӣгҒҷгӮӢе·Ҙж•°гӮ’иҰҒгҒ—гҒҫгҒҷгҖӮ

й–ўдҝӮйғЁеұҖж§ҳгҒЁгҒ®иӘҝж•ҙгӮ’иЎҢгҒ„гҖҒгҒ„гҒӨгҖҒдҪ•гӮ’иЎҢгҒҶгҒӢгӮ’жҳҺзўәеҢ–гҒҷгӮӢгҒ“гҒЁгҒ§гҖҒдәӢеӢҷ移иЎҢгҒ«й–ўгҒҷгӮӢгӮ№гғҲгғ¬гӮ№гӮ’и»ҪжёӣгҒ—гҒҫгҒҷгҖӮ

еҗ„зЁ®гӮ·гӮ№гғҶгғ гҒ®ж•ҙеӮҷгӮ’иЎҢгҒ„гҒҫгҒҷгҖӮж—ўеӯҳгӮ·гӮ№гғҶгғ гҒ®жҙ»з”ЁгӮ„иІЎеӢҷдјҡиЁҲгӮ·гӮ№гғҶгғ зӯүгҖҒж–°гӮ·гӮ№гғҶгғ гҒ®е°Һе…ҘзӯүгҒ«еҜҫгҒҷгӮӢжҢҮе°Һгғ»еҠ©иЁҖгӮ’иЎҢгҒ„гҒҫгҒҷгҖӮ

гӮ·гӮ№гғҶгғ гҒ«гҒӨгҒ„гҒҰгҒҜгҖҒйҒ©з”ЁдәӢжҘӯе№ҙеәҰгҒ®пј’жңҹеүҚгҒ«е°Һе…ҘжӨңиЁҺгӮ’иЎҢгҒҶгҒ“гҒЁгҒҢеҝ…иҰҒгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

зөҢе–¶жҲҰз•ҘгҒ®зӯ–е®ҡж”ҜжҸҙ

зөҢе–¶жҲҰз•Ҙзӯ–е®ҡгӮ¬гӮӨгғүгғ©гӮӨгғігҒ«жІҝгҒЈгҒҹзөҢе–¶жҲҰз•ҘгҒ®зӯ–е®ҡгӮ’гҒ”ж”ҜжҸҙгҒ„гҒҹгҒ—гҒҫгҒҷгҖӮ

зөҢе–¶жҲҰз•ҘгҒ«гҒӨгҒ„гҒҰ

- иҖҒжңҪеҢ–еҜҫзӯ–гҒӘгҒ©гҒ«еӮҷгҒҲгҒҰж–ҪиЁӯгҒ®зҸҫзҠ¶гӮ’жҠҠжҸЎ

- дёӯй•·жңҹзҡ„гҒ«еҝ…иҰҒгҒЁгҒӘгӮӢжҠ•иіҮгҒ®иіҮз”ЈгҖҒиІЎз”ЈгӮ’и©Ұз®—

- еҸҺж”Ҝе·®йЎҚгҒҢз”ҹгҒҳгӮӢе ҙеҗҲгҒ«гҒӨгҒ„гҒҰгҖҒиӘІйЎҢеҜҫеҮҰгҖҒеҒҘе…ЁзөҢе–¶гҒ«еҗ‘гҒ‘гҒҹеҸ–гӮҠзө„гҒҝи©ҰжЎҲ

- дҪҸж°‘гғ»иӯ°дјҡгҒ®зҗҶи§Јеҗ‘дёҠ

зөҢе–¶жҲҰз•Ҙзӯ–е®ҡгҒ®еҠ№жһң

- ж–ҷйҮ‘еҸҺе…ҘгҒ®жёӣе°‘гӮ’иҰӢжҚ®гҒҲгҖҒе®ҹеҠ№жҖ§гҒ®гҒӮгӮӢжҠ•иіҮиЁҲз”»гӮ’зӯ–е®ҡгҒ§гҒҚгӮӢ

- жҠ•иіҮгҒ«еҝ…иҰҒгҒӘиІЎжәҗдёҚи¶ігӮ’иҰӢжҚ®гҒҲгҖҒеәғеҹҹеҢ–гҒ«еҗ‘гҒ‘гҒҹеҚ”иӯ°гӮ’гҒҜгҒҳгӮҒгӮӢеҘ‘ж©ҹгҒЁгҒӘгӮӢ

- зөҢе–¶жҲҰз•ҘгҒ®е…¬иЎЁгҒ«гӮҲгӮҠгҖҒиӘІйЎҢгӮ„еҸ–зө„гӮ’дҪҸж°‘гғ»иӯ°дјҡгҒ«зҗҶи§ЈгҒ—гҒҰгҒ„гҒҹгҒ гҒ‘гӮӢ

ж¶ҲиІ»зЁҺгҒ®еҸ–гӮҠжүұгҒ„гҒ«гҒӨгҒ„гҒҰгҒ®гҒ”зӣёи«Ү

ж–ҷзҺҮеӨүжӣҙзӯүгҒ®еҲ¶еәҰж”№е®ҡгӮ„гӮ·гӮ№гғҶгғ еҲҮгӮҠжӣҝгҒҲжҷӮгҒ®еӢҳе®ҡ科зӣ®гҒ®дҪңжҲҗж–№жі•пјҲзү№е®ҡеҸҺе…ҘгҒ«гҒӨгҒ„гҒҰгҒ®иҖғгҒҲж–№зӯүпјүд»–гҒ«гҒӨгҒ„гҒҰгҖҒгӮөгғқгғјгғҲгҒ„гҒҹгҒ—гҒҫгҒҷгҖӮ

ж–°ең°ж–№е…¬е–¶дјҒжҘӯдјҡиЁҲеҲ¶еәҰгҒ«еҹәгҒҘгҒҸдәҲз®—з·ЁжҲҗгҒ®гӮөгғқгғјгғҲ

зҸҫиЎҢгҒ®е®ҳеәҒдјҡиЁҲгҒӢгӮүдјҒжҘӯдјҡиЁҲгҒёгҒ®з§»иЎҢгҒ«дјҙгҒ„гҖҒдәҲз®—з·ЁжҲҗгҒ«гҒӨгҒ„гҒҰгӮӮиҖғгҒҲж–№гҒҢз•°гҒӘгҒЈгҒҹгӮӮгҒ®гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

- пј“жқЎдәҲз®—гҒЁпј”жқЎдәҲз®—гҒ®жҳҺзўәеҢ–гӮ„зү№дҫӢзҡ„еҸҺе…ҘгӮ„жңӘеҸҺйҮ‘гғ»жңӘжү•йҮ‘гҒ®иҖғгҒҲж–№

- ж¶ҲиІ»зЁҺгҒ«гҒӨгҒ„гҒҰгҒҜгҖҒзЁҺжҠңзөҢзҗҶгҒ§иЎҢгҒҶзөҢзҗҶеҮҰзҗҶж–№жі•гҒЁгҒҜз•°гҒӘгҒЈгҒҹзЁҺиҫјгҒ§дәҲз®—гӮ’иЁҲдёҠгҖҖвҖҰзӯү

ж–°еҲ¶еәҰгҒ«еҹәгҒҘгҒ„гҒҹдәҲз®—з·ЁжҲҗгӮ’гӮөгғқгғјгғҲгҒ„гҒҹгҒ—гҒҫгҒҷгҖӮ

еҖӢеҲҘеӢүеј·дјҡ

е…¬е–¶дјҒжҘӯдјҡиЁҲгҒёгҒ®з§»иЎҢгғ»з§»иЎҢеҫҢгҒ®дјҡиЁҲеҮҰзҗҶзӯүгҒ«гҒӨгҒ„гҒҰеҖӢеҲҘеӢүеј·дјҡгӮ’дјҒз”»гҒ„гҒҹгҒ—гҒҫгҒҷгҖӮ

дҫӢпјү移иЎҢеҫҢгҒ®дјҡиЁҲеҮҰзҗҶгҒ«гҒӨгҒ„гҒҰ

- е®ҳе…¬еәҒдјҡиЁҲгҒЁдјҒжҘӯдјҡиЁҲгҒ®йҒ•гҒ„пјҲиӨҮејҸз°ҝиЁҳгҒЁзҷәз”ҹдё»зҫ©пјү

- дјҒжҘӯдјҡиЁҲдәҲз®—гҒ®д»•зө„гҒҝпјҲпј“жқЎгғ»пј”жқЎпјү

гҒ”иҰҒжңӣгҒ«еҝңгҒҳгҒҹеҶ…е®№гҒ§гҖҒе®ҹж–ҪгҒ„гҒҹгҒ—гҒҫгҒҷгҖӮ