固定資産台帳(統一的な基準)の更新はおまかせください!

総務省より公表された「統一的な基準による地方公会計マニュアル」の要請により、多くの自治体様では開始時の固定資産台帳整備は済んでいると思います。

開始時台帳作成後も、固定資産台帳は毎年更新作業が必要です。

更新作業において、「何を資産へ計上し、何を費用とするのか、わからない。」「作業に多くの時間を費やしてしまう。」とお困りではないでしょうか。

弊社では、資産評価、データ作成の支援など、あらゆる面でトータルサポートいたします!

固定資産台帳の更新について

固定資産台帳は整備後、毎年同じ基準で更新を行う必要があります。固定資産の割合は、地方公共団体の財産の中でも非常に大きく、貸借対照表に計上される金額のうち8~9割が固定資産の金額で占められています。つまり、財政状況を正しく把握するためには固定資産の正確な情報が不可欠なものとなります。

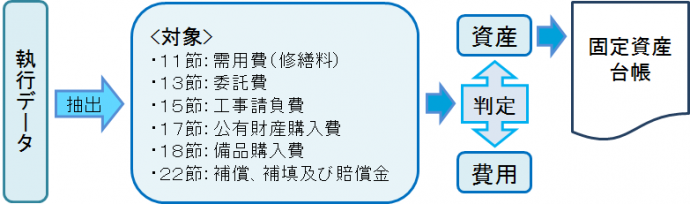

固定資産台帳の更新には、該当年度の執行データをベースに突き合わせをして、固定資産の計上可否を判定する流れがあります。(新規取得資産のうちの多くが該当します)

対象と考えられる執行データの11節:需用費(修繕)、13節:委託費(設計、監理、システム構築・改修など)、15節:工事請負費、17節:公有財産購入費、18節:備品購入費、22節:補償金を抽出し、必要に応じて設計書や契約書などの資料を用いて適切に判定し計上登録します。

執行データをベースにすることで、金額情報と紐付けされ計上価額の適正さが担保されます。

また、突き合わせをすることで、資産の計上漏れを防ぐ一役を買うことにもなります。

執行データからでは網羅できない情報は、各担当課の管理情報を基にして集計計上します。無償取得、除却、分筆・合筆、所管替え等、これらの非資金取引がそれにあたります。各団体での管理方法はさまざまですが、固定資産台帳を適切に更新するには、各担当課の協力が必要です。

固定資産台帳のポイント

固定資産の取得原価

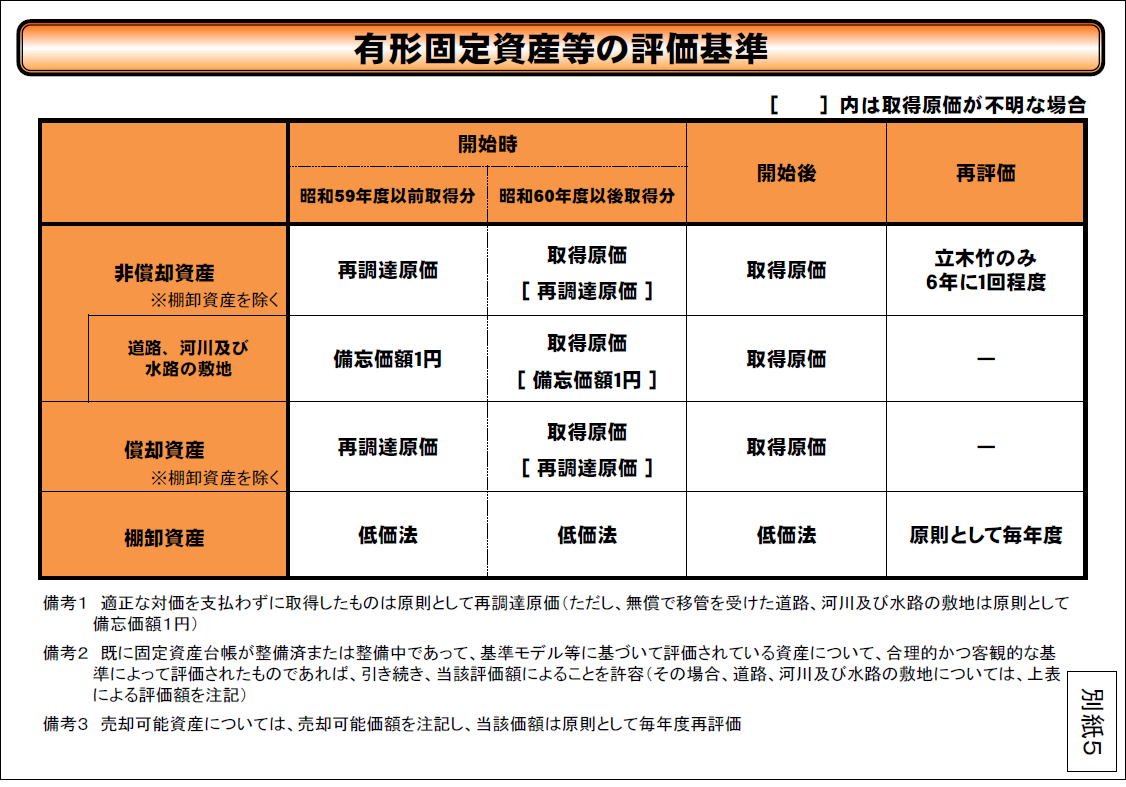

総務省の「資産評価及び固定資産台帳整備の手引き」にあるように、開始後は原則として取得原価を用い資産計上を行います。

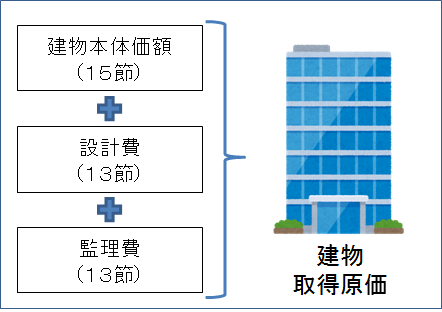

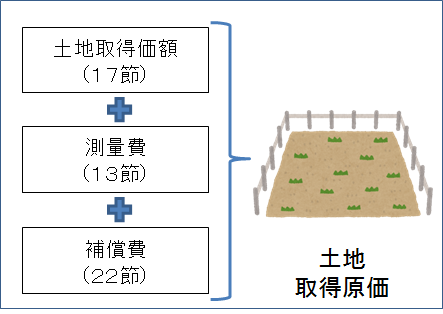

取得原価とは、下記のように付随費用も含め算定した額のことをいいます。例えば、建物の工事の場合、設計費、監理費を計上しなければならないので、その点に注意が必要です。

(上図は、総務省HP「資産評価及び固定資産台帳整備の手引き」より抜粋)

※付随費用とは・・・資産の取得に間接的に要した費用

建物等を取得した場合:設計費、監理費など

土地等を取得した場合:測量費、購入手数料、補償費など

<例>

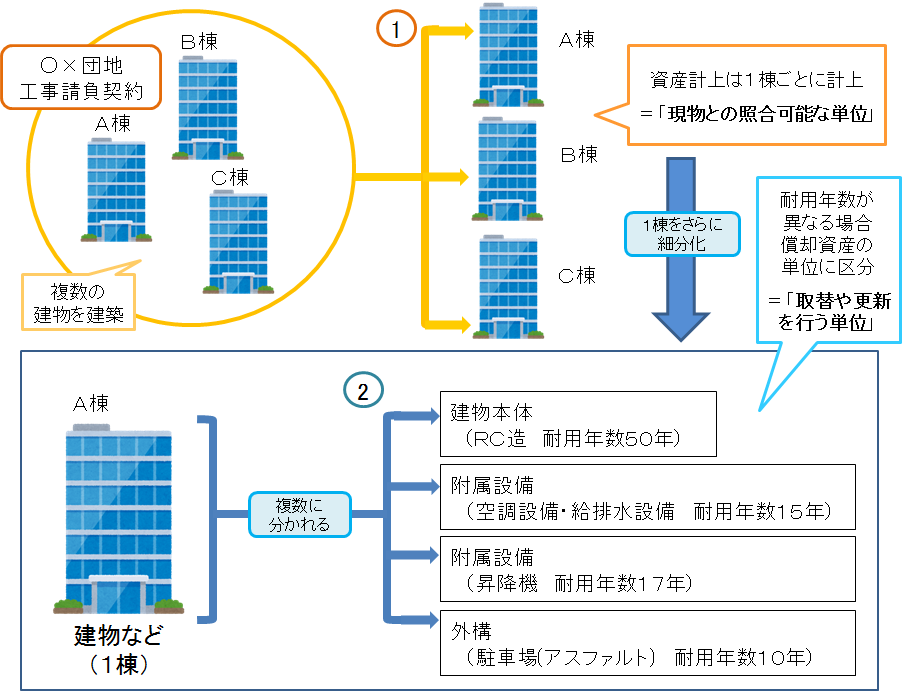

固定資産の計上単位

計上単位については、

- 現物との照合が可能な単位であること

- 取替や更新を行う単位であること

という2つを原則とし判断することが適当とされています。

1つの工事請負契約の中で複数の建物を建築することがあった場合、資産計上を行う際には、個別資産としてそれぞれの建物ごとに計上する必要があります。

また、建物内でも耐用年数が異なるものは、細分化しそれぞれ計上する必要があることなど注意が必要です。

<例>

資本的支出と修繕費

償却資産に対し修繕等を行ったとき、その支出が当該資産の資産価値を高め、また耐久性を増すこととなると認められる場合は、認められる部分に対応する金額を資本的支出として資産へ計上します。

代表的なものとしては、耐震補強工事などがあげられますが、「何が資産価値を高めるものにあたるのか」、「対象となる範囲は」など、判断に困ることも多いと思います。

特に注意したい点は、11節需用費の修繕費の中に、資本的支出に該当すると見受けられるものもあることです。十分に注意し判定を行うことで、適切な資産計上ができます。

自治体様に合わせたご支援をいたします!

固定資産台帳整備について、みなさまの状況やご要望をお聞かせください。ご要望にそったご支援をご提供します。

また、公会計に関する疑問・質問、懸案事項についてのご相談も承っております。