- Indexпјҡ

гҖҗд»ҠжңҲгҒ®гғҲгғ”гғғгӮҜгҖ‘

гҖҗд»ҠжңҲгҒ®гғҲгғ”гғғгӮҜгҖ‘

- гҖҢгғҹгғ©гӮөгғқгҖҚгӮ’гҒ”еӯҳзҹҘгҒ§гҒҷгҒӢпјҹ

- дёҖзү©еӨҡдҫЎгҒӘеңҹең°гҒ®и©•дҫЎ

- иіје…ҘжҷӮгҒ«зөҢиІ»гҒ«гҒӘгӮӢйҮ‘йЎҚгҒЁгҒҜпјҹ

гҖҢгғҹгғ©гӮөгғқгҖҚгӮ’гҒ”еӯҳзҹҘгҒ§гҒҷгҒӢпјҹ

гҖҢгғҹгғ©гӮөгғқгҖҚгӮ’гҒ”еӯҳзҹҘгҒ§гҒҷгҒӢпјҹгҖҢгғҹгғ©гӮөгғқгҖҚгҒЁгҒҜдёӯе°ҸдјҒжҘӯеәҒгҒ®е§”иЁ—дәӢжҘӯгҒЁгҒ—гҒҰгҖҒдёӯе°ҸдјҒжҘӯгҒ®вҖңжңӘжқҘгӮ’гӮөгғқгғјгғҲвҖқгҒҷгӮӢгҒҹгӮҒгҒ«з«ӢгҒЎдёҠгҒ’гӮүгӮҢгҒҹгӮөгӮӨгғҲгҒ§гҒҷгҖӮгӮөгӮӨгғҲгҒ®дё»гҒӘж©ҹиғҪгҒЁгҒ—гҒҰгҒҜж¬ЎгҒ®йҖҡгӮҠгҒ§гҒҷгҖӮ

- ж–Ҫзӯ–жғ…е ұжҸҗдҫӣпҪҘпҪҘпҪҘгӮ»гғҹгғҠгғјгӮ„иЈңеҠ©йҮ‘зӯүгҒ®е…¬зҡ„ж©ҹй–ўгҒ®ж–Ҫзӯ–жғ…е ұгҒ®жҸҗдҫӣ

- гӮігғҹгғҘгғӢгғҶгӮЈж©ҹиғҪпҪҘпҪҘпҪҘе…Ҳиј©зөҢе–¶иҖ…гӮ„е°Ӯй–Җ家гҒЁгҒ®жғ…е ұдәӨжҸӣгҒ®е ҙгҒ®жҸҗдҫӣ

- е°Ӯй–Җ家зӣёи«ҮпҪҘпҪҘпҪҘгӮігғігӮөгғ«гӮҝгғігғҲзӯүгҖҒе°Ӯй–Җ家гҒ®з„Ўж–ҷжҙҫйҒЈ

дёҠиЁҳгҒ®гӮөгғјгғ“гӮ№гӮ’еҸ—гҒ‘гӮӢгҒҹгӮҒгҒ«гҒҜгҖҒгӮөгӮӨгғҲгӮҲгӮҠдјҡе“Ўзҷ»йҢІгӮ’гҒҷгӮӢеҝ…иҰҒгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮгҒҫгҒҹгҖҒгғЎгғ«гғһгӮ¬гҒ«гӮҲгӮҠеёёгҒ«жғ…е ұжҸҗдҫӣгӮӮеҸ—гҒ‘гӮүгӮҢгҒҫгҒҷгҖӮгӮөгӮӨгғҲгҒ гҒ‘гҒ§гҒӘгҒҸгҖҒең°еҹҹгҒ§гӮӮжөңжқҫе•Ҷе·Ҙдјҡиӯ°жүҖгӮ„еҗ„дҝЎз”ЁйҮ‘еә«гҒҢең°еҹҹгғ—гғ©гғғгғҲгғ•гӮ©гғјгғ гҒЁгҒ—гҒҰзӣёи«ҮзӘ“еҸЈгӮ’иЁӯзҪ®гҒ—гҒҰгҒ„гҒҫгҒҷгҖӮ

гғӨгғһгғҖдјҡиЁҲгҒ§гҒҜдёӯжңҹиЁҲз”»д»ҘеӨ–гҒ«гӮӮиө·жҘӯгғ»зөҢе–¶ж”№е–„гҒ®гҒҹгӮҒгҒ®зөҢе–¶иЁҲз”»гӮ„иЈңеҠ©йҮ‘з”іи«ӢгҒ®гҒҠжүӢдјқгҒ„гӮ’иЎҢгҒЈгҒҰгҒ„гҒҫгҒҷгҒҢгҖҒгҒ“гҒ®гҖҢгғҹгғ©гӮөгғқгҖҚгӮ’жҙ»з”ЁгҒ—гҖҒжөңжқҫе•Ҷе·Ҙдјҡиӯ°жүҖгӮ„еҗ„дҝЎз”ЁйҮ‘еә«гҒ®зҡҶж§ҳгҒЁгӮӮгҖҒгӮҲгӮҠдёҖеұӨйҖЈжҗәгӮ’ж·ұгӮҒдёӯе°ҸдјҒжҘӯгҒ®зөҢе–¶гӮ’гӮөгғқгғјгғҲгҒ—гҒҰгҒ„гҒҚгҒҫгҒҷгҖӮжҳҜйқһгҖҒгҖҢгғҹгғ©гӮөгғқгҖҚгӮ’жҙ»з”ЁгҒ—гҒҰгҒҝгҒҰгҒҸгҒ гҒ•гҒ„гҖӮ

пјҲд»ЈиЎЁгҖҖеұұз”°зҫ©д№Ӣпјү

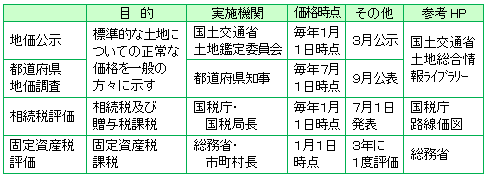

дёҖзү©еӨҡдҫЎгҒӘеңҹең°гҒ®и©•дҫЎ

е№іжҲҗпј’пј–е№ҙеҲҶгҒ®и·Ҝз·ҡдҫЎеҸҠгҒіи©•дҫЎеҖҚзҺҮзӯүгӮ’иЁҳијүгҒ—гҒҹи·Ҝз·ҡдҫЎеӣізӯүгҒҢгҖҒпј—жңҲпј‘ж—ҘгҒ«еӣҪзЁҺеәҒгғӣгғјгғ гғҡгғјгӮёгӮҲгӮҠе…¬й–ӢгҒ•гӮҢгҒҫгҒ—гҒҹгҒ®гҒ§гҖҒд»ҠеӣһгҒҜеңҹең°гҒ®и©•дҫЎгҒ«гҒӨгҒ„гҒҰгҒ”зҙ№д»ӢгҒ—гҒҫгҒҷгҖӮ

е®ҹгҒҜгҒ“гҒ®еңҹең°гҒ®и©•дҫЎгҖҒе…¬зҡ„гҒӘгӮӮгҒ®гҒ гҒ‘гҒ§гӮӮгҖҗең°дҫЎе…¬зӨәвҖ»гҖ‘гҖҒгҖҗйғҪйҒ“еәңзңҢең°дҫЎиӘҝжҹ»гҖ‘гҖҒгҖҗзӣёз¶ҡзЁҺи©•дҫЎгҖ‘гҖҒгҖҗеӣәе®ҡиіҮз”ЈзЁҺи©•дҫЎгҖ‘гҒҢгҒӮгӮҠгҖҒгҒқгӮҢгҒһгӮҢгҒ®зӣ®зҡ„гҒ«еҝңгҒҳиЁӯгҒ‘гӮүгӮҢгҒҰгҒ„гӮӢгҒ“гҒЁгҒҜгҒ”еӯҳгҒҳгҒ§гҒ—гҒҹгҒ§гҒ—гӮҮгҒҶгҒӢпјҹгҒ“гӮҢгӮүгҒ®йҒ•гҒ„гӮ’з°ЎеҚҳгҒ«зӨәгҒ—гҒҹгӮӮгҒ®гҒҢдёӢгҒ®иЎЁгҒ«гҒӘгӮҠгҒҫгҒҷгҖӮ

вҖ»гҖҗең°дҫЎе…¬зӨәгҖ‘гҒҜгҖҗе…¬зӨәең°дҫЎгҖ‘гҒЁгӮӮиЁҖгӮҸгӮҢгҖҒж–°иҒһзӯүгҒ§гҒҜгҒ“гҒЎгӮүгҒҢдёҖиҲ¬зҡ„гҒ§гҒҷгҖӮ

гҒ“гҒ“гҒ§гғқгӮӨгғігғҲгҒЁгҒӘгӮӢгҒ®гҒҜгҖҒдёҖиҰӢгҒҷгӮӢгҒЁдёҖзү©еӨҡдҫЎгҒ«иҰӢгҒҲгҒҫгҒҷгҒҢгҖҒгҒ“гӮҢгӮүгҒ®и©•дҫЎгҒ«гҒҜгҒқгӮҢгҒһгӮҢеҜҶжҺҘгҒӘй–ўдҝӮгҒҢгҒӮгӮӢгҒЁгҒ„гҒҶзӮ№гҒ§гҒҷгҖӮ

гҖҗең°дҫЎе…¬зӨәгҖ‘гҒЁгҖҗйғҪйҒ“еәңзңҢең°дҫЎиӘҝжҹ»гҖ‘гҒҜгҒ»гҒјеҗҢж§ҳгҒ®гӮӮгҒ®гҒ§гҖҒз•°гҒӘгӮӢгҒ®гҒҜдҫЎж јжҷӮзӮ№гҒҢгҖҗең°дҫЎе…¬зӨәгҖ‘гҒҜпј‘жңҲпј‘ж—ҘгҒ§гҒӮгӮӢгҒ®гҒ«еҜҫгҒ—гҖҒгҖҗйғҪйҒ“еәңзңҢең°дҫЎиӘҝжҹ»гҖ‘гҒҜпј—жңҲпј‘ж—ҘгҒ§гҒӮгӮҠгҒҫгҒҷгҖӮ

гҒҫгҒҹгҖҒгҖҗзӣёз¶ҡзЁҺи©•дҫЎгҖ‘гҒҜгҖҗең°дҫЎе…¬зӨәгҖ‘гҒ®ж°ҙжә–гҒ®пјҳеүІзЁӢеәҰгҖҒгҖҗеӣәе®ҡиіҮз”ЈзЁҺи©•дҫЎгҖ‘гҒҜгҖҗең°дҫЎе…¬зӨәгҖ‘гҒ®пј—еүІгӮ’зӣ®йҖ”гҒЁгҒ—гҒҰгҒ„гҒҫгҒҷгҖӮ

дҫӢгҒҲгҒ°гҖҒгҒӮгӮӢеңҹең°гҒ«гҒӨгҒ„гҒҰгҒ®жӯЈеёёгҒӘдҫЎж јпјҲгҖҗең°дҫЎе…¬зӨәгҖ‘пҪҘгҖҗйғҪйҒ“еәңзңҢең°дҫЎиӘҝжҹ»гҖ‘пјүгӮ’зҹҘгӮҠгҒҹгҒ„гҒЁгҒ„гҒЈгҒҹе ҙеҗҲгҖҒгҒқгҒ®еңҹең°гҒ®зӣёз¶ҡзЁҺи©•дҫЎйЎҚиӢҘгҒ—гҒҸгҒҜеӣәе®ҡиіҮз”ЈзЁҺи©•дҫЎйЎҚгҒҢеҲҶгҒӢгӮҢгҒ°гҖҒгҒқгҒ®йҮ‘йЎҚгӮ’гҒқгӮҢгҒһгӮҢпјҗпјҺпјҳиӢҘгҒ—гҒҸгҒҜпјҗпјҺпј—гҒ§еүІгӮҠиҫјгӮҒгҒ°гҒҠгӮҲгҒқгҒ®йҮ‘йЎҚгӮ’з®—еҮәгҒҷгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгӮӢгҒ®гҒ§гҒҷгҖӮ

гҒЁгҒӮгӮӢгғҸгӮҰгӮ№гғЎгғјгӮ«гғјгҒ•гӮ“гҒӢгӮүгҒ„гҒҹгҒ гҒ„гҒҹиіҮж–ҷгҒ«гӮҲгӮҠгҒҫгҒҷгҒЁгҖҒзҸҫеңЁгҒ®гҖҗең°дҫЎе…¬зӨәгҖ‘гҒҜгғҗгғ–гғ«жңҹгҒ®зҙ„пј”еҲҶгҒ®пј‘гҒЁгҒӘгҒЈгҒҰгҒҠгӮҠгҖҒжҳӯе’Ңпј–пјҗе№ҙй ғгҒ®дҫЎж јгҒЁгҒӘгҒЈгҒҰгҒ„гӮӢгҒқгҒҶгҒ§гҒҷгҖӮгҒ“гӮҢгӮ’ж©ҹгҒ«еңҹең°гҒ®дҫЎж јгҒ«гҒӨгҒ„гҒҰзӮ№жӨңгҒ—гҒҰгҒҝгҒҰгҒҜгҒ„гҒӢгҒӢгҒ§гҒ—гӮҮгҒҶгҒӢпјҹи©ігҒ—гҒҸгҒҜгғӨгғһгғҖдјҡиЁҲгҒҫгҒ§гҒҠе•ҸгҒ„еҗҲгӮҸгҒӣгҒҸгҒ гҒ•гҒ„гҖӮ

пјҲгғӘгғјгғҖгғјгҖҖзҘһи°·иІҙдәәпјү

иіје…ҘжҷӮгҒ«зөҢиІ»гҒ«гҒӘгӮӢйҮ‘йЎҚгҒЁгҒҜпјҹ

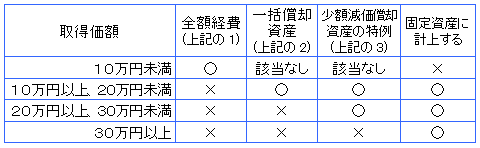

еӣәе®ҡиіҮз”ЈгҒ®иіје…ҘжҷӮгҒӘгҒ©гҒ«гҖҒгҒҠе®ўж§ҳгӮҲгӮҠгҖҢзөҢиІ»гҒ«гҒӘгӮӢйҮ‘йЎҚгҒЈгҒҰгҒ„гҒҸгӮүгҒҫгҒ§пјҹгҖҚгҒЁгҒ„гҒҶиіӘе•ҸгӮ’еҸ—гҒ‘гӮӢгҒ“гҒЁгҒҢгӮҲгҒҸгҒӮгӮҠгҒҫгҒҷгҖӮзЁҺеӢҷдёҠгҒ©гҒ®гӮҲгҒҶгҒӘд»•зө„гҒҝгҒ§зөҢиІ»гҒЁгҒӘгӮҠгҖҒиіҮз”ЈиЁҲдёҠгҒЁгҒӘгӮӢгҒ®гҒӢпјҹеҸ–еҫ—йҮ‘йЎҚгӮ’гғқгӮӨгғігғҲгҒ«ж•ҙзҗҶгҒ—гҒҰгҒҝгҒҫгҒ—гҒҹгҖӮ

пјҲе®ҹйҡӣгҒ«гҒҜгҖҒд»–гҒ®иҰҒ件гӮӮй–ўгӮҸгӮҠгҒҫгҒҷгҒ®гҒ§гҖҒгҒӮгҒҸгҒҫгҒ§зӣ®е®үгҒЁгҒ—гҒҰгҒҸгҒ гҒ•гҒ„гҖӮпјү

- дҪҝз”ЁеҸҜиғҪжңҹй–“гҒҢпј‘е№ҙжңӘжәҖеҸҲгҒҜеҸ–еҫ—дҫЎйЎҚгҒҢпј‘пјҗдёҮеҶҶжңӘжәҖгҒ®жёӣдҫЎе„ҹеҚҙиіҮз”ЈгҒҜгҖҒгҒқгҒ®еҸ–еҫ—дҫЎйЎҚгҒ®е…ЁйЎҚгӮ’жҘӯеӢҷгҒ®з”ЁгҒ«дҫӣгҒ—гҒҹе№ҙеҲҶгҒ®зөҢиІ»гҒ«з®—е…ҘгҒ§гҒҚгҒҫгҒҷгҖӮ

- еҸ–еҫ—дҫЎйЎҚгҒҢпј‘пјҗдёҮеҶҶд»ҘдёҠпј’пјҗдёҮеҶҶжңӘжәҖгҒ®жёӣдҫЎе„ҹеҚҙиіҮз”ЈгҒ«гҒӨгҒ„гҒҰгҒҜгҖҒиіҮз”ЈгҒ®е…ЁйғЁеҸҲгҒҜзү№е®ҡгҒ®дёҖйғЁгӮ’дёҖжӢ¬гҒ—гҖҒгҒқгҒ®дёҖжӢ¬гҒ—гҒҹиіҮз”ЈгҒ®еҸ–еҫ—дҫЎйЎҚгҒ®еҗҲиЁҲйЎҚгҒ®пј“еҲҶгҒ®пј‘гҒ«зӣёеҪ“гҒҷгӮӢйҮ‘йЎҚгӮ’гҖҒгҒқгҒ®жҘӯеӢҷгҒ®з”ЁгҒ«дҫӣгҒ—гҒҹе№ҙд»ҘеҫҢпј“е№ҙй–“гҒ®еҗ„е№ҙеҲҶгҒ«гҒҠгҒ„гҒҰзөҢиІ»гҒ«з®—е…ҘгҒ§гҒҚгҒҫгҒҷгҖӮ

- гҖҗзү№дҫӢгҒЁгҒ—гҒҰвҖ»гҖ‘е№іжҲҗпј‘пјҳе№ҙпј”жңҲпј‘ж—ҘгҒӢгӮүе№іжҲҗпј’пјҳе№ҙпј“жңҲпј“пј‘ж—ҘгҒҫгҒ§гҒ«еҸ–еҫ—гҒ—гҒҹеҸ–еҫ—дҫЎйЎҚпј‘пјҗдёҮеҶҶд»ҘдёҠпј“пјҗдёҮеҶҶжңӘжәҖгҒ®жёӣдҫЎе„ҹеҚҙиіҮз”ЈгҒ«гҒӨгҒ„гҒҰгҒҜгҖҒеҸ–еҫ—дҫЎйЎҚгҒ®еҗҲиЁҲйЎҚгҒ®гҒҶгҒЎпј“пјҗпјҗдёҮеҶҶгҒ«йҒ”гҒҷгӮӢгҒҫгҒ§гҒ®еҸ–еҫ—дҫЎйЎҚгҒ®еҗҲиЁҲйЎҚгӮ’гҒқгҒ®жҘӯеӢҷгҒ®з”ЁгҒ«дҫӣгҒ—гҒҹе№ҙеҲҶгҒ®зөҢиІ»гҒ«з®—е…ҘгҒ§гҒҚгҒҫгҒҷгҖӮ

вҖ»йқ’иүІз”іе‘ҠжӣёгӮ’жҸҗеҮәгҒҷгӮӢеҖӢдәәдәӢжҘӯиҖ…гҖҒдёӯе°ҸдјҒжҘӯиҖ…гҒҫгҒҹгҒҜиҫІжҘӯеҚ”еҗҢзө„еҗҲзӯүгҒҢеҜҫиұЎгҖӮдәӢжҘӯгҒ®гҒҹгӮҒгҒ«дҫӣз”ЁгҒ—гҒҹжёӣдҫЎе„ҹеҚҙиіҮз”ЈгҒ§гҒӮгӮӢгҒ“гҒЁзӯүгҒҢиҰҒ件гҖӮ

гҒҫгҒҹгҖҒгҒ“гӮҢгӮӮгӮҲгҒҸгҒӮгӮӢиіӘе•ҸгҒ§гҖҒгҖҢеҸ–еҫ—дҫЎйЎҚгҒ®еҲӨе®ҡгҒ«йҡӣгҒ—гҖҒж¶ҲиІ»зЁҺгҒ®йЎҚгӮ’еҗ«гӮҒгӮӢгҒӢгҒ©гҒҶгҒӢгҖҚгҒ«гҒӨгҒ„гҒҰгҒ§гҒҷгҒҢгҖҒгҒ“гӮҢгҒҜзҙҚзЁҺиҖ…гҒ®зөҢзҗҶж–№ејҸгҒ«гӮҲгӮҠгҒҫгҒҷгҖӮгҒҷгҒӘгӮҸгҒЎгҖҒзЁҺиҫјзөҢзҗҶгҒ§гҒӮгӮҢгҒ°ж¶ҲиІ»зЁҺгӮ’еҗ«гӮ“гҒ йҮ‘йЎҚгҒ§гҖҒзЁҺжҠңзөҢзҗҶгҒ§гҒӮгӮҢгҒ°ж¶ҲиІ»зЁҺгӮ’еҗ«гҒҫгҒӘгҒ„йҮ‘йЎҚгҒ§еҲӨе®ҡгҒ—гҒҫгҒҷгҖӮиҮӘзӨҫгҒҢж¶ҲиІ»зЁҺе…ҚзЁҺдәӢжҘӯиҖ…гҒ®е ҙеҗҲгҒ§гҒӮгӮҢгҒ°гҖҒзЁҺиҫјйҮ‘йЎҚгҒ§гҒҷгҖӮ

гҖҢд»Ҡе№ҙгҒҜеҲ©зӣҠгҒҢеҮәгҒқгҒҶгҒ гҒӢгӮүгҖҒеӣәе®ҡиіҮз”ЈгӮ’еҲ·ж–°гҒ—гӮҲгҒҶпјҒгҖҚзӯүгҖҒзҜҖзЁҺгӮ’иёҸгҒҫгҒҲгҒҰгҒҠйҮ‘гӮ’дҪҝгҒҶйҡӣгҒҜгҖҒгҖҺдёҖеәҰгҒ«зөҢиІ»гҒ«гҒ—гҒҹгҒ„гҒӢгӮүгҖҒпј“пјҗдёҮеҶҶжңӘжәҖгҒ®гӮӮгҒ®гӮ’иІ·гҒҠгҒҶгҖҸгҒЁгҒ„гҒЈгҒҹеҲӨж–ӯгҒҢгҒ§гҒҚгҒҫгҒҷгҖӮгҒңгҒІзөҢе–¶гҒ«гҒҠеҪ№з«ӢгҒҰгҒҸгҒ гҒ•гҒ„пјҒ

гҒҫгҒҹгҖҒгҖҢеҸ–еҫ—дҫЎйЎҚгҒ«гҒҜдҪ•гҒҢеҗ«гҒҫгӮҢгӮӢгҒ®гҒӢпјҹгҖҚгҖҢжңәгҒЁжӨ…еӯҗгҒҜеҲҘгҖ…гҒ§еҲӨе®ҡгҒӢпјҹгҖҚзӯүгҒ”еҝғй…ҚгҒӘе ҙеҗҲгҒҜгҖҒгғӨгғһгғҖдјҡиЁҲгҒ«гҒ”зӣёи«ҮгҒҸгҒ гҒ•гҒ„гҖӮ

пјҲдәҢж©ӢдҝҠжҳҺпјү