- Indexпјҡ

гҖҗд»ҠжңҲгҒ®гғҲгғ”гғғгӮҜгҖ‘

гҖҗд»ҠжңҲгҒ®гғҲгғ”гғғгӮҜгҖ‘

- зЁҺеӢҷиӘҝжҹ»гҒҢжҙ»зҷәгҒ«пјҒ

- жңүиЁҖе®ҹиЎҢгҒҢиүҜгҒ„гҒӢгҖҒдёҚиЁҖе®ҹиЎҢгҒҢиүҜгҒ„гҒӢ

- е№ҙжң«иӘҝж•ҙжҷӮгҒ«гҒҜгҒ”жіЁж„ҸгӮ’пјҒпјҒ

зЁҺеӢҷиӘҝжҹ»гҒҢжҙ»зҷәгҒ«пјҒ

жңҖиҝ‘гҖҒзЁҺеӢҷиӘҝжҹ»гҒҢжҙ»зҷәгҒ«гҒӘгҒЈгҒҰгҒҚгҒҫгҒ—гҒҹгҖӮжҳЁе№ҙеәҰгҒҜеӣҪзЁҺйҖҡеүҮжі•гҒ®ж”№жӯЈгҒ«гӮҲгӮҠжүӢз¶ҡгҒҚгҒҢз…©йӣ‘еҢ–гҒ—гҒҹеҪұйҹҝгҒӢгҖҒиӘҝжҹ»д»¶ж•°гҒҢеүҚе№ҙжҜ”гҒ§пј“еүІжёӣгҒЈгҒҰгҒ„гҒҫгҒ—гҒҹгҖӮгҒ—гҒӢгҒ—д»Ҡе№ҙгҒ®пј—жңҲд»ҘйҷҚгҖҒжёӣгҒЈгҒҰгҒ„гҒҹ件数гӮ’жҢҪеӣһгҒҷгӮӢгҒӢгҒ®гӮҲгҒҶгҒ«гҖҒиӘҝжҹ»гҒҢеў—еҠ гҒ—гҒҰгҒ„гӮӢгӮҲгҒҶгҒ§гҒҷгҖӮ

гҒҫгҒҹгҖҒж”№жӯЈеҫҢгҒ®иӘҝжҹ»гҒҜгҖҒвҖңпј‘пјҺиӘҝжҹ»жңҹй–“гҒҢй•·жңҹеҢ–вҖқгҒ—гҒҰгҒҠгӮҠгҖҒвҖңпј’пјҺиЁјжӢ жӣёйЎһдҪңжҲҗдҝқз®ЎгҒ®йҮҚиҰҒжҖ§гҒҢеў—гҒ—гҒҰгҒ„гӮӢвҖқгҒЁгҒ„гҒҶеӮҫеҗ‘гҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

д»ҘеүҚгҒҜгҖҒе®ҹең°иӘҝжҹ»жңҖзөӮж—ҘгҒ«гҒҜзөҗжһңгҒҢеҮәгӮӢгҒ“гҒЁгҒҢеӨҡгҒӢгҒЈгҒҹгҒ®гҒ§гҒҷгҒҢгҖҒд»ҠгҒҜзЁҺеӢҷзҪІиҒ·е“ЎгҒ®зҪІеҶ…жүӢз¶ҡгҒҚгҒҢз…©йӣ‘гҒ«гҒӘгҒЈгҒҹгҒҹгӮҒгҖҒиӘҝжҹ»зөӮдәҶгҒҫгҒ§жңҖдҪҺгҒ§гӮӮпј‘гӮ«жңҲд»ҘдёҠгҒӢгҒӢгӮҠгҒҫгҒҷгҖӮгҒҫгҒҹгҖҒиЁјжӢ жӣёйЎһгҒҢдёҚи¶ігҒ—гҒҰгҒ„гӮӢе ҙеҗҲгҒҜгҖҒзЁҺеӢҷзҪІиҒ·е“ЎгӮ’иӘ¬еҫ—гҒҷгӮӢгҒ“гҒЁгӮӮйӣЈгҒ—гҒҸгҒӘгҒЈгҒҰгҒҚгҒҰгҒҠгӮҠгҖҒжіЁж„ҸгҒҢеҝ…иҰҒгҒ§гҒҷгҖӮ

гҒ—гҒЈгҒӢгӮҠеёіз°ҝгӮ’д»ҳгҒ‘гӮӢгҒ®гҒҜгӮӮгҒЎгӮҚгӮ“гҒ®гҒ“гҒЁгҖҒеҘ‘зҙ„жӣёгғ»иӯ°дәӢйҢІгҒЁгҒ„гҒЈгҒҹжӣёйЎһгӮӮйқўеҖ’гҒҢгӮүгҒҡгҒ«дҪңжҲҗгҒ—гҖҒгҒ—гҒЈгҒӢгӮҠеӮҷгҒҲгҒҰгҒҠгҒҚгҒҫгҒ—гӮҮгҒҶпјҒгҖҢеӮҷгҒҲгҒӮгӮҢгҒ°жҶӮгҒ„гҒӘгҒ—гҖҚгҖҒгҒ§гҒҷгҒӯгҖӮ

пјҲд»ЈиЎЁгҖҖеұұз”°зҫ©д№Ӣпјү

жңүиЁҖе®ҹиЎҢгҒҢиүҜгҒ„гҒӢгҖҒдёҚиЁҖе®ҹиЎҢгҒҢиүҜгҒ„гҒӢ

е№іжҲҗпј’пј–е№ҙгӮӮгҖҒгҒӮгҒЁгӮҸгҒҡгҒӢгҒ§зөӮгӮҸгӮҠгҒ§гҒҷгҒӯгҖӮ

д»Ҡе№ҙгҒҜгҒ©гҒ®гӮҲгҒҶгҒӘе№ҙгҒ§гҒ—гҒҹгҒӢпјҹе№ҙе§ӢгҒ«з«ӢгҒҰгҒҹжҠұиІ гӮ’гҖҒз§ҒгӮӮжҖқгҒ„иҝ”гҒ—гҒҰгҒҝгҒҫгҒ—гҒҹгҖӮгҒҹгҒҸгҒ•гӮ“гҒ®зӣ®жЁҷгӮ’з«ӢгҒҰгҒҫгҒ—гҒҹгҒҢгҖҒгҒ§гҒҚгҒӘгҒӢгҒЈгҒҹгҒ“гҒЁгҒ®ж–№гҒҢеӨҡгҒӢгҒЈгҒҹгӮҲгҒҶгҒ«жҖқгҒ„гҒҫгҒҷгҖӮжңүиЁҖе®ҹиЎҢгҒ§гҒҚгҒӘгҒӢгҒЈгҒҹиҮӘеҲҶиҮӘиә«гӮ’еҸҚзңҒгҒ—гҒҫгҒ—гҒҹгҖӮ

гҒ•гҒҰгҖҒгҒ“гҒ®гҖҢжңүиЁҖе®ҹиЎҢгҖҚгҒЁгҒ„гҒҶиЁҖи‘үгҖҒжҳ”гҒӢгӮүгҒӮгӮӢиЁҖи‘үгҒ§гҒҜгҒӘгҒ„гҒ“гҒЁгҖҒгҒ”еӯҳзҹҘгҒ§гҒ—гҒҹгҒӢпјҹ

е®ҹгҒҜгҖҢдёҚиЁҖе®ҹиЎҢгҖҚгҒЁгҒ„гҒҶиЁҖи‘үгҒӢгӮүжҙҫз”ҹгҒ—гҒҹйҖ иӘһгҒ гҒЁгҒ„гӮҸгӮҢгҒҰгҒ„гҒҫгҒҷгҖӮ

гҖҢдёҚиЁҖе®ҹиЎҢгҖҚгҒЁгҒҜгҖҒгҒӮгӮҢгҒ“гӮҢиЁҖгӮҸгҒҡгҖҒй»ҷгҒЈгҒҰгҒӘгҒҷгҒ№гҒҚгҒ“гҒЁгӮ’е®ҹиЎҢгҒҷгӮӢгҖҒгҒЁгҒ„гҒҶж„Ҹе‘ігҒ§гҒҷгҖӮгҒӢгҒӨгҒҰеҘҘгӮҶгҒӢгҒ—гҒ•гӮ„ж…ҺгҒҫгҒ—гҒ•гӮ’гӮҲгҒ—гҒЁгҒ—гҒҹжҷӮд»ЈгҒ«гҒҜгҖҒдёҚиЁҖе®ҹиЎҢгҒҢзҫҺеҫігҒЁгҒ•гӮҢгҒҫгҒ—гҒҹгҖӮ

гҖҺи«–иӘһгҖҸгҒ®дёҖзҜҖгҒ§гҖҒдёҚиЁҖе®ҹиЎҢгҒ«гҒӨгҒ„гҒҰеӯ”еӯҗгҒҜгҖҒ

гҖҢеҸӨиҖ…гҒ®гҖҒиЁҖгӮ’гҒ“гӮҢеҮәгҒ гҒ•гҒ–гӮӢгҒҜгҖҒ иә¬пјҲгҒҝпјүгҒ®йҖ®пјҲгҒҠгӮҲпјүгҒ°гҒ–гӮӢгӮ’жҒҘгҒҘгӮҢгҒ°гҒӘгӮҠгҖҚ

гҒЁиҝ°гҒ№гҒҰгҒ„гҒҫгҒҷгҖӮ

зҸҫд»ЈиӘһгҒ«иЁігҒҷгҒЁгҖҢжҳ”гҒ®дәәгҒҢи»ҪгҖ…гҒ—гҒҸиЁҖи‘үгӮ’еҸЈгҒ«гҒ—гҒӘгҒӢгҒЈгҒҹгҒ®гҒҜгҖҒиҮӘеҲҶгҒ®иЁҖи‘үгҒ«е®ҹиЎҢгҒҢиҝҪгҒ„гҒӨгҒӢгҒӘгҒ„гҒ®гӮ’жҒҘгҒҳгҒҹгҒӢгӮүгҒ§гҒӮгӮӢгҖҚгҒЁгҒ„гҒЈгҒҹж„ҹгҒҳгҒ§гҒ—гӮҮгҒҶгҒӢгҖӮгҒӨгҒҫгӮҠгҖҒиҮӘеҲҶгҒ§иЁҖгҒЈгҒҹгҒ“гҒЁгӮ’е®ҹиЎҢгҒ§гҒҚгҒӘгҒ„гҒ“гҒЁгҒҜжҒҘгҒ гҒЁиҖғгҒҲгҒҰгҒ„гҒҹеӯ”еӯҗгҒҜгҖҒиЁҖи‘үгҒ«гҒҜж…ҺйҮҚгҒ§гҒӮгӮӢгӮҲгҒҶгҒ«гҒЁиӘ¬гҒ„гҒҹгҒ®гҒ§гҒҷгҖӮ

зҙ„жқҹдәӢгӮ’иЎЁжҳҺгҒҷгӮӢгҒ“гҒЁгҒ§иҮӘгӮүйҖҖи·ҜгӮ’ж–ӯгҒЎгҖҒиҰҡжӮҹгӮ’гӮӮгҒЈгҒҰиЎҢеӢ•гҒҷгӮӢгҖҢжңүиЁҖе®ҹиЎҢгҖҚгҖӮ

еҠӘеҠӣгӮ’дәәгҒ«иЁҖгӮҸгҒҡгҖҒгҒқгҒ®е§ҝгӮӮиҰӢгҒӣгҒҡгҖҒдәәзҹҘгӮҢгҒҡж·ЎгҖ…гҒЁжҲҗжһңгӮ’еҮәгҒ—з¶ҡгҒ‘гӮӢгҖҢдёҚиЁҖе®ҹиЎҢгҖҚгҖӮ

жӯЈеҸҚеҜҫгҒ®гӮҲгҒҶгҒ«иҰӢгҒҲгӮӢиЁҖи‘үгӮӮгҖҒдҪ•гҒӢгӮ’гҒӘгҒ—еҫ—гӮӢгҒҹгӮҒгҒ«гҒҜгҖҒгҖҢжңүиЁҖгҖҚгҖҢдёҚиЁҖгҖҚгӮ’е•ҸгӮҸгҒҡгҖҒзӣ®жЁҷгҒ«еҗ‘гҒӢгҒЈгҒҰзӘҒгҒҚйҖІгӮҖеҠӘеҠӣгҒҢдёҚеҸҜж¬ гҒ§гҖҒе®ҹиЎҢгҒӮгӮӢгҒ®гҒҝгҒ гҒЁзӨәгҒ—гҒҰгҒ„гӮӢзӮ№гҒ§гҒҜеҗҢгҒҳгҒӘгҒ®гҒ§гҒҷгҖӮ

д»Ҡе№ҙгӮӮж®ӢгҒҷгҒЁгҒ“гӮҚгҒІгҒЁжңҲгҖҒгҒ§гҒҜгҒӘгҒҸгҖҒгҒҫгҒ гҒІгҒЁжңҲгҒӮгӮӢгҖҒгҒЁгӮӮиЁҖгҒҲгҒҫгҒҷгҖӮз§ҒгӮӮеүҚеҗ‘гҒҚгҒ«гҖҒз«ӢгҒҰгҒҹзӣ®жЁҷгҒ«е°‘гҒ—гҒ§гӮӮиҝ‘гҒҘгҒ‘гӮӢеҠӘеҠӣгӮ’гҒ—гӮҲгҒҶгҒЁжҖқгҒ„зӣҙгҒ—гҒҫгҒ—гҒҹгҖӮеё«иө°гҒ®жҠҳгҖҒгҒҠеҝҷгҒ—гҒ„дёӯгҒ§гҒҜгҒӮгӮҠгҒҫгҒҷгҒҢгҖҒгҒҝгҒӘгҒ•гӮ“гӮӮгҖҒе№ҙе§ӢгҒ®зӣ®жЁҷгҖҒжҖқгҒ„еҮәгҒ—гҒҰгҒҝгҒҰгҒҜгҒ„гҒӢгҒҢгҒ§гҒ—гӮҮгҒҶгҒӢпјҹ

пјҲж·ұз”°зҙ—жһқеӯҗпјү

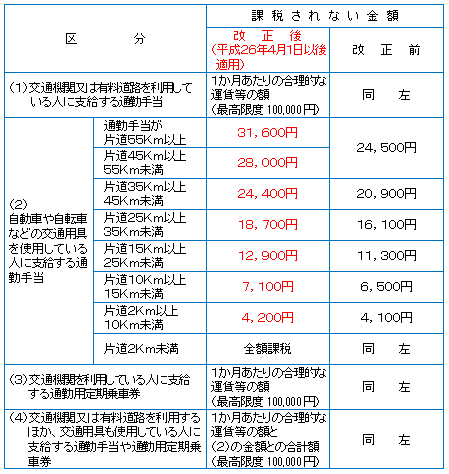

е№ҙжң«иӘҝж•ҙжҷӮгҒ«гҒҜгҒ”жіЁж„ҸгӮ’пјҒпјҒ

е№іжҲҗпј’пј–е№ҙпј”жңҲпј‘ж—Ҙд»ҘйҷҚгҒ®йҖҡеӢӨжүӢеҪ“гҒ®йқһиӘІзЁҺйҷҗеәҰйЎҚгҒҢеј•дёҠгҒ’гӮүгӮҢгҒҫгҒ—гҒҹ

е№іжҲҗпј’пј–е№ҙпј‘пјҗжңҲпј’пјҗж—ҘгҒ«гҖҒйҖҡеӢӨжүӢеҪ“гҒ®йқһиӘІзЁҺйҷҗеәҰйЎҚгҒҢеј•дёҠгҒ’гӮүгӮҢгҒҫгҒ—гҒҹгҖӮ

д»ҠеӣһгҒҜгҖҒгҖҢе№іжҲҗпј’пј–е№ҙпј”жңҲпј‘ж—Ҙд»ҘеҫҢгҒ«еҸ—гҒ‘гӮӢгҒ№гҒҚйҖҡеӢӨжүӢеҪ“гҒ®ж”№жӯЈвҖ»гҖҚгҒ§гҒӮгӮӢгҒҹгӮҒгҖҒпј”жңҲгҒҫгҒ§йҒЎгӮӢеҮҰзҗҶгҒҢзҷәз”ҹгҒҷгӮӢе ҙеҗҲгҒҢгҒӮгӮҠгҒҫгҒҷгҒ®гҒ§гҖҒзү№гҒ«жіЁж„ҸгҒҢеҝ…иҰҒгҒ§гҒҷгҖӮ

вҖ»е№іжҲҗпј’пј–е№ҙпј“жңҲпј“пј‘ж—Ҙд»ҘеүҚгҒ«ж”Ҝжү•гӮҸгӮҢгӮӢгҒ№гҒҚйҖҡеӢӨжүӢеҪ“гҒ§гҖҒ пј”жңҲпј‘ж—Ҙд»ҘйҷҚгҒ«ж”ҜзөҰгҒҢгҒ•гӮҢгҒҹеҲҶгҒ«гҒӨгҒ„гҒҰгҒҜгҖҒйҒ©з”ЁгҒ®еҜҫиұЎеӨ–гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

ж”№жӯЈеҶ…е®№

ж”№жӯЈеҫҢгҒ®1гғ¶жңҲеҪ“гҒҹгӮҠгҒ®йқһиӘІзЁҺйҷҗеәҰйЎҚгҒҜд»ҘдёӢгҒ®гҒЁгҒҠгӮҠгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

з•ҷж„ҸгҒҷгӮӢзӮ№

е№іжҲҗпј’пј–е№ҙпј‘пјҗжңҲгҒ«ж–ҪиЎҢгҒ•гӮҢгҒҹеҗҢе№ҙпј”жңҲпј‘ж—Ҙд»ҘйҷҚгҒ®ж”№жӯЈгҒЁгҒӘгӮӢзӮәгҖҒдёҖйғЁйҒЎгҒЈгҒҰгҒ®йҒ©з”ЁгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮе…·дҪ“зҡ„гҒӘйҒЎеҸҠйҒ©з”ЁгҒ®еҶ…е®№гҒҜд»ҘдёӢгҒ®гҒЁгҒҠгӮҠгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

- йЎҚгҒ®иҝҪеҠ ж”ҜзөҰеҲҶгҒ«йҒ©з”Ё

йҖҡеӢӨжүӢеҪ“гҒ®ж”ҜзөҰйҷҗеәҰйЎҚгӮ’еҫ“еүҚгҒ®йқһиӘІзЁҺйҷҗеәҰйЎҚгҒ«еҗҲгӮҸгҒӣгҒҰгҒ„гӮӢе ҙеҗҲгҖҒж”ҜзөҰиҰҸе®ҡгӮ’ж”№е®ҡгҒҷгӮӢгҒ“гҒЁгҒ«гӮҲгӮҠгҖҒе№іжҲҗпј’пј–е№ҙпј”жңҲпј‘ж—Ҙд»ҘйҷҚиҝҪеҠ ж”ҜзөҰеҲҶгҒ«гҒӨгҒ„гҒҰгӮӮж”№жӯЈеҫҢгҒ®йқһиӘІзЁҺйҷҗеәҰйЎҚгӮ’йҒ©з”ЁгҒҷгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҒҫгҒҷгҖӮ - иӘІзЁҺжёҲгҒҝгҒ®йҖҡеӢӨжүӢеҪ“гҒ«гҒӨгҒ„гҒҰгҒ®зІҫз®—гҒ«йҒ©з”Ё

ж—ўгҒ«ж”Ҝжү•гӮҸгӮҢгҒҰгҒ„гҒҹгҖҢиӘІзЁҺжёҲгҒҝгҒ®йҖҡеӢӨжүӢеҪ“гҖҚгҒ«гҒӨгҒ„гҒҰгӮӮгҖҒе№іжҲҗпј’пј–е№ҙпј”жңҲпј‘ж—Ҙд»ҘйҷҚж”ҜзөҰеҲҶгҒ«гҒӨгҒ„гҒҰгҒҜж”№жӯЈеҫҢгҒ®йқһиӘІзЁҺиҰҸе®ҡгӮ’йҒ©з”ЁгҒ—гҖҒзҙҚгӮҒгҒҷгҒҺгҒҹзЁҺйЎҚгҒҜе№ҙжң«иӘҝж•ҙгҒ§зІҫз®—гҒҷгӮӢгҒ“гҒЁгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

еҗ„зӨҫгҖҒеҫ“жҘӯе“ЎгҒ«йқһиӘІзЁҺйҖҡеӢӨжүӢеҪ“гӮ’ж”ҜзөҰгҒ—гҒҰгҒ„гӮӢе ҙеҗҲгҒҜгҖҒеҝ…гҒҡдёҠиЁҳж”№жӯЈзӮ№гҒ®гҒ”зўәиӘҚгӮ’гҒҠйЎҳгҒ„гҒ—гҒҫгҒҷпјҒ

зөҰдёҺиЁҲз®—гҒ§ж—ўгҒ«еҜҫеҝңжёҲгҒҝгҒ®е ҙеҗҲгҒ§гӮӮгҖҒйҒЎгҒЈгҒҰгҒ®дҝ®жӯЈгғ»зІҫз®—йғЁеҲҶгҒҜгҖҒе№ҙжң«иӘҝж•ҙгҒ§иЎҢгҒ„гҒҫгҒҷгҒ®гҒ§гҖҒд»ҠдёҖеәҰгҒҠеҝҳгӮҢгҒӘгҒҸгҒ”зўәиӘҚгҒҸгҒ гҒ•гҒ„гҖӮ

гҒ”дёҚжҳҺгҒӘзӮ№гҒҜгҖҒгғӨгғһгғҖдјҡиЁҲгҒҫгҒ§гҒ”зӣёи«ҮгҒҸгҒ гҒ•гҒ„гҖӮ

вҖ»иҮӘзӨҫгҒ§зөҰдёҺгӮҪгғ•гғҲгӮ’дҪҝгҒ„е№ҙжң«иӘҝж•ҙгҒҷгӮӢе ҙеҗҲгҒҜгҖҒгҒҫгҒҡгҒҜзөҰдёҺгӮҪгғ•гғҲдјҡзӨҫгҒёж“ҚдҪңеҜҫеҝңж–№жі•гӮ’гҒҠе°ӢгҒӯгҒҸгҒ гҒ•гҒ„гҖӮ

пјҲгғӘгғјгғҖгғјгҖҖеҲ‘йғЁеңӯзҘҗпјү