гӮӨгғігғңгӮӨгӮ№еҲ¶еәҰгҒЁгҒҜ

гӮӨгғігғңгӮӨгӮ№еҲ¶еәҰпјҲйҒ©ж ји«ӢжұӮжӣёдҝқеӯҳж–№ејҸпјүгҒЁгҒҜгҖҒйҒ©ж ји«ӢжұӮжӣёпјҲгӮӨгғігғңгӮӨгӮ№пјүгҒЁд»•е…ҘзЁҺйЎҚжҺ§йҷӨгҒ«й–ўгҒҷгӮӢгғ«гғјгғ«гӮ’е®ҡгӮҒгҒҹеҲ¶еәҰгҒ§гҒҷгҖӮ

и»ҪжёӣзЁҺзҺҮгҒ®е°Һе…ҘгҒ«з¶ҡгҒҚгҖҒ2023е№ҙ10жңҲгҒ«е°Һе…ҘгҒ•гӮҢгҒҫгҒҷгҖӮ

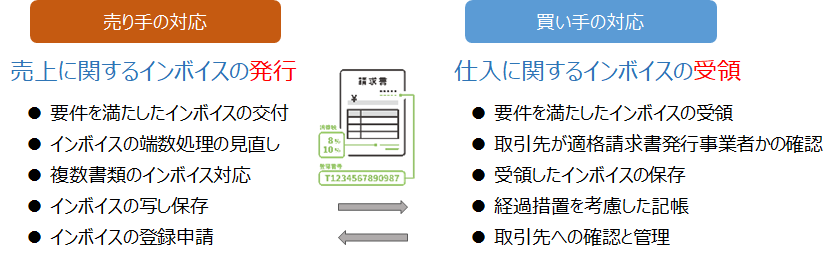

гӮӨгғігғңгӮӨгӮ№еҲ¶еәҰгҒҢе§ӢгҒҫгӮӢгҒЁгҖҒиІ·жүӢгҒҢж¶ҲиІ»зЁҺгҒ®д»•е…ҘзЁҺйЎҚжҺ§йҷӨгӮ’иЎҢгҒҶгҒЁгҒҚгҖҒеЈІжүӢгҒҢдәӨд»ҳгҒ—гҒҹйҒ©ж ји«ӢжұӮжӣёгҒ®дҝқеӯҳгӮ’гҒ—гҒӘгҒ‘гӮҢгҒ°гҒ„гҒ‘гҒҫгҒӣгӮ“гҖӮ

иӘІзЁҺдәӢжҘӯиҖ…гҒ«еҲҮгӮҠжӣҝгҒҲгӮӢгҒӢжӨңиЁҺгӮ’гҒ—гҒҰгҒ„гӮӢе ҙеҗҲд»ҘдёӢгӮ’гғҒгӮ§гғғгӮҜ

| е…ҚзЁҺдәӢжҘӯиҖ…гӮ’з¶ҷз¶ҡ | иӘІзЁҺдәӢжҘӯиҖ…гҒ«еҲҮжӣҝгҒҲ | |

|---|---|---|

| гӮӨгғігғңгӮӨгӮ№еҲ¶еәҰ | Г—гҖҖйқһеҜҫеҝң | гҖҮгҖҖеҜҫеҝң |

| гҒ“гӮ“гҒӘдәәгҒ«гҒҠгҒҷгҒҷгӮҒ |

гғ» еЈІдёҠе…ҲгҒҜдәӢжҘӯиҖ…гҒ§гҒҜгҒӘгҒ„еҖӢдәәдәӢжҘӯдё»гҒҢеӨҡгҒ„ гғ» еҸ–еј•е…ҲгҒҜе…ҚзЁҺдәӢжҘӯиҖ…гҒҢеӨҡгҒ„ |

гғ» еҸ–еј•е…ҲгҒҜиӘІзЁҺдәӢжҘӯиҖ…гҒҢеӨҡгҒ„ гғ» д»ҠеҫҢдәӢжҘӯжӢЎеӨ§гҒ—гҒҰгҒ„гҒҚгҒҹгҒ„ |

| гғЎгғӘгғғгғҲ |

гғ» д»ҠгҒҫгҒ§гҒ©гҒҠгӮҠж¶ҲиІ»зЁҺгӮ’зҙҚзЁҺгҒҷгӮӢеҝ…иҰҒгҒҜгҒӘгҒ„ гғ» еЈІдёҠгҒҢдёӢгҒҢгӮүгҒӘгҒ‘гӮҢгҒ°еҸҺе…ҘгӮ’з¶ӯжҢҒгҒ§гҒҚгӮӢ |

гғ» еҸ–еј•е…ҲгҒ®д»•е…ҘзЁҺйЎҚжҺ§йҷӨгҒ®еҜҫиұЎгҒ«гҒӘгӮӢгҒ®гҒ§гҖҒе®үе®ҡзҡ„гҒ«еҸ–еј•гҒ§гҒҚгӮӢ гғ» зҙҚзЁҺйЎҚгӮ’еЈІдёҠзЁҺйЎҚгҒ®2еүІгҒ«и»ҪжёӣгҒҷгӮӢиІ жӢ…и»ҪжёӣжҺӘзҪ®гӮ’3е№ҙй–“еҸ—гҒ‘гӮүгӮҢгӮӢ |

| гғҮгғЎгғӘгғғгғҲ |

гғ» д»•е…ҘзЁҺйЎҚжҺ§йҷӨгҒ®еҜҫиұЎгҒ«гҒӘгӮүгҒҡгҖҒеҸ–еј•е…ҲгҒӢгӮүж¶ҲиІ»зЁҺеҲҶгҒ®еҖӨеј•гҒҚгӮ’иҰҒжұӮгҒ•гӮҢгӮӢеҸҜиғҪжҖ§гҒҢгҒӮгӮӢ гғ» иӘІзЁҺдәӢжҘӯиҖ…пјҲйҒ©ж ји«ӢжұӮжӣёзҷәиЎҢдәӢжҘӯиҖ…пјүгҒЁгҒ®з«¶еҗҲгҒ«иІ гҒ‘гӮӢеҸҜиғҪжҖ§гҒҢгҒӮгӮӢ |

гғ» ж¶ҲиІ»зЁҺгҒ®зҙҚзЁҺзҫ©еӢҷгҒҢзҷәз”ҹгҒҷгӮӢеҲҶгҖҒжүӢеҸ–гӮҠгҒҢжёӣгӮӢ гғ» гӮӨгғігғңгӮӨгӮ№гҒҜеҫ“жқҘгҒ®и«ӢжұӮжӣёгӮҲгӮҠиЁҳијүй …зӣ®гҒҢеў—гҒҲгӮӢгҒҹгӮҒгҖҒзөҢзҗҶгҒҢиӨҮйӣ‘гҒ«гҒӘгӮӢ |

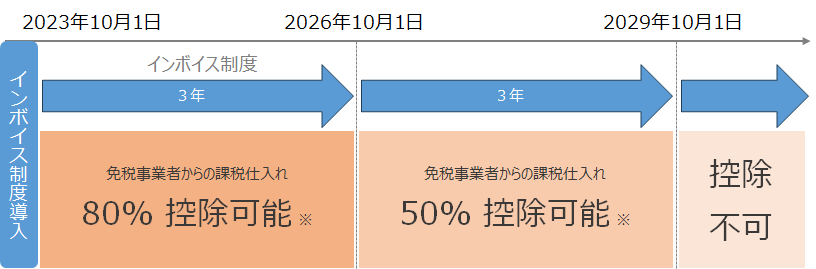

е…ҚзЁҺдәӢжҘӯиҖ…гӮ„жңӘзҷ»йҢІгҒ®иӘІзЁҺдәӢжҘӯиҖ…гҒӢгӮүгҒ®иӘІзЁҺд»•е…ҘгӮҢгҒ«дҝӮгӮӢзөҢйҒҺжҺӘзҪ®

вҖ»гҒ“гҒ®зөҢйҒҺжҺӘзҪ®гҒ«гӮҲгӮӢд»•е…ҘзЁҺйЎҚжҺ§йҷӨгҒ®йҒ©з”ЁгҒ«гҒӮгҒҹгҒЈгҒҰгҒҜгҖҒе…ҚзЁҺдәӢжҘӯиҖ…зӯүгҒӢгӮүеҸ—й ҳгҒҷгӮӢеҢәеҲҶиЁҳијүи«ӢжұӮжӣёзӯүгҒЁеҗҢж§ҳгҒ®дәӢй …гҒҢиЁҳијүгҒ•гӮҢгҒҹи«ӢжұӮжӣёзӯүгҒ®дҝқеӯҳгҒЁгҖҒгҒ“гҒ®зөҢйҒҺжҺӘзҪ®гҒ®йҒ©з”ЁгӮ’еҸ—гҒ‘гӮӢж—ЁпјҲ80%жҺ§йҷӨгғ»50%жҺ§йҷӨгҒ®зү№дҫӢгӮ’еҸ—гҒ‘гӮӢиӘІзЁҺд»•е…ҘгӮҢгҒ§гҒӮгӮӢж—ЁпјүгӮ’иЁҳијүгҒ—гҒҹеёіз°ҝгҒ®дҝқеӯҳгҒҢеҝ…иҰҒгҒ§гҒҷгҖӮ

д»•е…ҘзЁҺйЎҚгҒ®е…ЁйЎҚгӮ’жҺ§йҷӨгҒҜгҒ§гҒҚгҒӘгҒ„гҒ®гҒ§зөҢйҒҺжҺӘзҪ®гҒ®й–“гҒ«ж©ҹдјҡжҗҚеӨұгҒ«гҒӘгӮүгҒӘгҒ„гӮҲгҒҶгҒ«еҸ–еј•дјҡзӨҫгҒ®ж–№еҗ‘жҖ§гӮ’гҒ§гҒҚгӮӢгҒ гҒ‘ж—©гҒҸзўәиӘҚгҒ—гҒҰгҒҠгҒҚгҒҫгҒ—гӮҮгҒҶпјҒ

гҒҫгҒҡгҒҜдёҖеәҰгҒ”зӣёи«ҮгҒҸгҒ гҒ•гҒ„

гҒҫгҒҡгҒҜгҖҒгҒҠж°—и»ҪгҒ«гҒҠйӣ»и©ұгҒҸгҒ гҒ•гҒ„гҖӮзҸҫе ҙгҒ«еј·гҒ„зЁҺеӢҷдјҡиЁҲгҒ®е°Ӯй–ҖгӮ№гӮҝгғғгғ•гҒҢгҒҠе®ўж§ҳгҒ®еҫЎйғҪеҗҲгҒ®иүҜгҒ„жҷӮй–“гғ»е ҙжүҖгҒ«гҒҰгҒҠи©ұгҒ—гӮ’гҒҠдјәгҒ„гҒ•гҒӣгҒҰгҒ„гҒҹгҒ гҒҚгҒҫгҒҷгҖӮгҒҫгҒҹгҖҒеҝ…иҰҒгҒЁгҒӘгӮӢиіҮж–ҷгӮ„ж–ҷйҮ‘зӯүгҒ«гҒӨгҒ„гҒҰгӮӮдёҒеҜ§гҒ«иӘ¬жҳҺгҒ•гҒӣгҒҰгҒ„гҒҹгҒ гҒҚгҒҫгҒҷгҖӮ