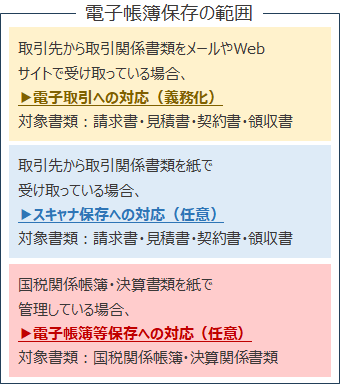

йӣ»еӯҗеёіз°ҝдҝқеӯҳжі•гҒЁгҒҜ

еҗ„зЁҺжі•гҒ§еҺҹеүҮзҙҷгҒ§гҒ®дҝқеӯҳгҒҢзҫ©еӢҷгҒҘгҒ‘гӮүгӮҢгҒҰгҒ„гӮӢеёіз°ҝжӣёйЎһгҒ«гҒӨгҒ„гҒҰдёҖе®ҡгҒ®иҰҒ件гӮ’жәҖгҒҹгҒ—гҒҹдёҠгҒ§йӣ»зЈҒзҡ„иЁҳйҢІпјҲйӣ»еӯҗгғҮгғјгӮҝпјүгҒ«гӮҲгӮӢдҝқеӯҳгӮ’еҸҜиғҪгҒЁгҒҷгӮӢгҒ“гҒЁеҸҠгҒійӣ»еӯҗзҡ„гҒ«жҺҲеҸ—гҒ—гҒҹеҸ–еј•жғ…е ұгҒ®дҝқеӯҳзҫ©еӢҷзӯүгӮ’е®ҡгӮҒгҒҹжі•еҫӢгҒ§гҒҷгҖӮ

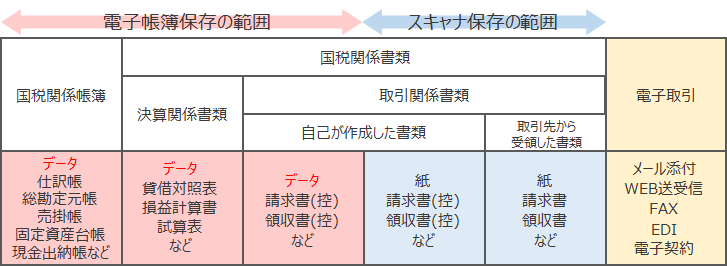

йӣ»еӯҗеёіз°ҝдҝқеӯҳжі•дёҠгҖҒйӣ»зЈҒзҡ„иЁҳйҢІгҒ«гӮҲгӮӢдҝқеӯҳгҒҜгҖҒеӨ§гҒҚгҒҸпј“зЁ®йЎһпјҲйӣ»еӯҗеёіз°ҝзӯүдҝқеӯҳгғ»гӮ№гӮӯгғЈгғҠдҝқеӯҳгғ»йӣ»еӯҗеҸ–еј•пјүгҒ«еҢәеҲҶгҒ•гӮҢгҒҰгҒ„гҒҫгҒҷгҖӮ

2024е№ҙ1жңҲ1ж—Ҙд»ҘеҫҢгҒ®йӣ»еӯҗеҸ–еј•гҒҜе…ЁдәӢжҘӯиҖ…зҫ©еӢҷеҢ–гҒ•гӮҢгҒҫгҒҷ

2024е№ҙ1жңҲ1ж—Ҙд»ҘеҫҢгҒ«гӮ„гӮҠгҒЁгӮҠгҒҷгӮӢйӣ»еӯҗеҸ–еј•гҒ«йҒ©з”Ё

пј‘пјҺжӨңзҙўж©ҹиғҪгҒ®гҒҷгҒ№гҒҰгӮ’дёҚиҰҒгҒЁгҒҷгӮӢеҜҫиұЎиҖ…гҒ®иҰӢзӣҙгҒ—

зЁҺеӢҷиӘҝжҹ»гҒ®йҡӣгҒ«гҒҜгҖҒиӘҝжҹ»жӢ…еҪ“иҖ…гҒӢгӮүгҒ®гғҖгӮҰгғігғӯгғјгғүиҰҒи«ӢгҒ«еҝңгҒҲгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгӮӢе ҙеҗҲгҖҒгҒҷгҒ№гҒҰгҒ®жӨңзҙўиҰҒ件гҒҢдёҚиҰҒгҒ§гҒҷгҖӮ

пјңеҜҫиұЎиҖ…пјһ

- еҹәжә–жңҹй–“гҒ®еЈІдёҠй«ҳгҒҢ5,000дёҮеҶҶд»ҘдёӢгҒ®иҖ…гҒ§гҒӮгӮӢе ҙеҗҲгҖҒ

еҹәжә–жңҹй–“гҒЁгҒҜжі•дәәгҒ§гҒҜ2дәӢжҘӯе№ҙеәҰеүҚгҖҒеҖӢдәәгҒ§гҒҜеүҚгҖ…е№ҙгҒ«гҒӮгҒҹгӮҠгҒҫгҒҷгҒҢгҖҒгҒқгҒ®жңҹй–“гҒ®еЈІдёҠй«ҳгҒҢ5,000дёҮеҶҶд»ҘдёӢпјҲж”№жӯЈеүҚгҒҜ1,000дёҮеҶҶд»ҘдёӢпјүгҒ§гҒӮгӮҢгҒ°жӨңзҙўиҰҒ件гҒҜдёҚиҰҒгҒ§гҒҷгҖӮ - йӣ»еӯҗеҸ–еј•гӮ’жӣёйқўеҮәеҠӣгҒ—гҒҰгҒ„гӮӢиҖ…гҒҢдёҖе®ҡгҒ®иҰҒ件гӮ’жәҖгҒҹгҒҷе ҙеҗҲгҖҒ

йӣ»еӯҗдҝқеӯҳгғҮгғјгӮҝгӮ’жӣёйқўгҒ«еҮәеҠӣгҒ—гҖҒеҸ–еј•е№ҙжңҲж—ҘгҖҒеҸ–еј•е…ҲгҒӘгҒ©гҒ§ж•ҙзҗҶгҒ•гӮҢгҒҹзҠ¶ж…ӢгҒ§жҸҗзӨәгҒҷгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгӮӢе ҙеҗҲгҒ«гҒҜгҖҒжӨңзҙўиҰҒ件гҒҜдёҚиҰҒгҒ§гҒҷгҖӮ

пј’пјҺе®ҘжҒ•жҺӘзҪ®гҒ®е»ғжӯў

2023е№ҙ12жңҲ31ж—ҘгҒҫгҒ§гҒҜгҖҒйӣ»еӯҗеҸ–еј•гҒ§гҒӮгҒЈгҒҰгӮӮеҮәеҠӣжӣёйқўгҒ®дҝқеӯҳгӮ’гӮӮгҒЈгҒҰйӣ»еӯҗгғҮгғјгӮҝгҒ®дҝқеӯҳгҒ«д»ЈгҒҲгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҒҫгҒҷгҖӮгҒ“гҒ®е®ҘжҒ•жҺӘзҪ®гҒҜйҒ©з”ЁжңҹйҷҗгҒ®2023е№ҙ12жңҲ31ж—ҘгҒ§е»ғжӯўгҒ•гӮҢгҒҫгҒҷгҖӮ

пј“пјҺзҢ¶дәҲжҺӘзҪ®гҒ®ж–°иЁӯ

йӣ»еӯҗеҸ–еј•гҒ®йӣ»еӯҗгғҮгғјгӮҝдҝқеӯҳгҒёгҒ®з§»иЎҢгҒҢгҖҢзӣёеҪ“гҒ®зҗҶз”ұгҒ«гӮҲгӮҠгҖҚгҒ§гҒҚгҒӘгҒӢгҒЈгҒҹиҖ…гҒ«гҒӨгҒ„гҒҰгҒҜгҖҒйӣ»еӯҗдҝқеӯҳгғҮгғјгӮҝгӮ’жӣёйқўгҒ«еҮәеҠӣгҒ—гҖҒгҒӢгҒӨгҖҒйӣ»еӯҗгғҮгғјгӮҝгӮ’гғҖгӮҰгғігғӯгғјгғүгҒ§гҒҚгӮӢгӮҲгҒҶгҒ«гҒ—гҒҰгҒҠгҒ‘гҒ°гҖҒжӨңзҙўиҰҒ件гҒҜдёҚиҰҒгҒЁгҒӘгӮҠгҒҫгҒҷпјҲжңҹйҷҗгҒӘгҒ—гҒ®зҢ¶дәҲжҺӘзҪ®пјү

дјҒжҘӯгҒҢд»ҠгҒӢгӮүеҜҫеҝңгҒҷгҒ№гҒҚжә–еӮҷ

зҸҫзҠ¶гҒ®йӣ»еӯҗеҸ–еј•гҒ®зЁ®йЎһгӮ„еҪўејҸгӮ’жҠҠжҸЎ

йӣ»еӯҗеҸ–еј•гҒ§гӮ„гӮҠеҸ–гӮҠгҒ—гҒҰгҒ„гӮӢзЁ®йЎһгӮ’жҙ—гҒ„еҮәгҒ—гҖҒеӘ’дҪ“еҲҘгҒ«еҢәеҲҶгҒ—гҖҒгғҮгғјгӮҝеҪўејҸгӮ’жҠҠжҸЎгҒ—гҒҰгҒҠгҒҚгҒҫгҒ—гӮҮгҒҶгҖӮдәӨйҖҡзі»ICгӮ«гғјгғүгҒ®еҲ©з”ЁеұҘжӯҙгӮ„гӮ№гғһгғӣгҒ®гӮ№гӮҜгғӘгғјгғігӮ·гғ§гғғгғҲгӮӮйӣ»еӯҗеҸ–еј•гҒ«и©ІеҪ“гҒ—гҒҫгҒҷгҖӮ

йӣ»еӯҗеҸ–еј•гҒ®гғҮгғјгӮҝдҝқеӯҳж–№жі•гӮ’жӨңиЁҺ

зЁҺеӢҷзҪІгҒ®иӘҝжҹ»е®ҳгҒҢиҰҒжұӮгҒ—гҒҹеҸ–еј•гӮ’з”»йқўгҒ§ж—Ҙд»ҳгҖҒйҮ‘йЎҚгҖҒеҸ–еј•е…ҲеҗҚгӮ’жҢҮе®ҡгҒ—гҒҰгғҮгғјгӮҝжӨңзҙўеҸҜиғҪгҒӘзҠ¶ж…ӢгҒ«гҒ—гҒҰй–ІиҰ§гҒҢгҒ§гҒҚгӮӢзҠ¶ж…ӢгҒ«гҒ—гҒҰгҒҠгҒҚгҒҫгҒ—гӮҮгҒҶгҖӮгғҮгғјгӮҝгҒ®дҝқеӯҳе…ҲгҒҜзӨҫеҶ…гҒ§гғ«гғјгғ«жұәгӮҒгӮ’гҒ—гҖҒгғ•гӮЎгӮӨгғ«еҗҚгҒ«гҖҢж—Ҙд»ҳгҖҒйҮ‘йЎҚгҖҒеҸ–еј•е…ҲеҗҚгҖҚгӮ’д»ҳгҒ‘гӮӢгҒӘгҒ©гҒ®е·ҘеӨ«гӮ’гҒ—гҒҫгҒ—гӮҮгҒҶгҖӮ

иЁјжҶ‘з®ЎзҗҶгӮҜгғ©гӮҰгғүгӮөгғјгғ“гӮ№гҒ®еҲ©з”ЁгӮ’жӨңиЁҺ

е°Ӯз”ЁгҒ®гӮ·гӮ№гғҶгғ гӮ’й–Ӣзҷәгғ»иіје…ҘгҒҷгӮӢгҒ«гҒҜй«ҳйЎҚгҒӘITжҠ•иіҮгҒҢеҝ…иҰҒгҒ§гҒҷгҒӢгӮүгҖҒдёӯе°ҸдјҒжҘӯгҒ®е ҙеҗҲгҒҜеҲқжңҹжҠ•иіҮгҒҢе°‘гҒӘгҒ„гӮҜгғ©гӮҰгғүгӮөгғјгғ“гӮ№гҒ®еҲ©з”ЁгҒҢйҒ©гҒ—гҒҰгҒ„гӮӢгҒ§гҒ—гӮҮгҒҶгҖӮ

йӣ»еӯҗеҸ–еј•гҒ®зЁҺеӢҷиӘҝжҹ»еҜҫеҝң

йӣ»еёіжі•гҒ«еҜҫеҝңгҒ—гҒҹгӮ·гӮ№гғҶгғ гӮ’еҲ©з”ЁгҒҷгӮҢгҒ°е®үеҝғгҒ§гҒҷгҒҢгҖҒйӣ»еӯҗеҸ–еј•гҒ®еҺҹжң¬гғҮгғјгӮҝгӮ’зӨҫеҶ…гҒ§з®ЎзҗҶгҒҷгӮӢе ҙеҗҲгҒҜгҖҒзөҢзҗҶгҒ®гғ‘гӮҪгӮігғігӮ„гғ•гӮЎгӮӨгғ«гӮөгғјгғҗгғјгҒ«жӣёйЎһгҒ”гҒЁгҒ«гғ•гӮ©гғ«гғҖгӮ’иЁӯе®ҡгҒ—гҒҰдёҖе…ғзҡ„гҒ«з®ЎзҗҶгҒҷгӮӢеҝ…иҰҒгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

зөҢзҗҶиҰҸзЁӢгҒ®ж•ҙеӮҷ

йӣ»еӯҗеҸ–еј•гҒ®гғҮгғјгӮҝгҒ®дҝқеӯҳгҒ®д»•ж–№гӮ„гҖҒйҒӢз”Ёз®ЎзҗҶгҒ®гғ«гғјгғ«гҒ«гҒӨгҒ„гҒҰгҒҜж–°гҒ—гҒҸиҰҸе®ҡгҒҷгӮӢеҝ…иҰҒгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮеӣҪзЁҺеәҒгҒ®WebгӮөгӮӨгғҲгҒ«гҖҒжі•дәәз”ЁгҒЁеҖӢдәәдәӢжҘӯдё»з”ЁгҒ®гҖҢйӣ»еӯҗеҸ–еј•гғҮгғјгӮҝгҒ®иЁӮжӯЈеҸҠгҒіеүҠйҷӨгҒ®йҳІжӯўгҒ«й–ўгҒҷгӮӢдәӢеӢҷеҮҰзҗҶиҰҸзЁӢгҖҚгҒ®гҒІгҒӘеһӢгҒҢWordеҪўејҸгҒ§жҺІијүгҒ•гӮҢгҒҰгҒ„гҒҫгҒҷгҒ®гҒ§гҖҒгғҖгӮҰгғігғӯгғјгғүгҒ—гҒҰеҸӮиҖғгҒ«гҒ—гҒҰгҒҸгҒ гҒ•гҒ„гҖӮ

йӣ»еӯҗеҸ–еј•гғҮгғјгӮҝдҝқеӯҳгҒҜгҒҫгӮӮгҒӘгҒҸеҜҫеҝңгҒҢеҝ…й ҲгҒ«гҒӘгӮҠгҒҫгҒҷпјҒ

ж—©гӮҒж—©гӮҒгҒ®жә–еӮҷгӮ’гҒҷгӮӢгӮҲгҒҶгҒ«гҒ—гҒҫгҒ—гӮҮгҒҶпјҒи©ігҒ—гҒҸгҒҜеҪ“дәӢеӢҷжүҖгҒҫгҒ§гҒ”зӣёи«ҮгҒҸгҒ гҒ•гҒ„пјҒ

гҒҫгҒҡгҒҜдёҖеәҰгҒ”зӣёи«ҮгҒҸгҒ гҒ•гҒ„

гҒҫгҒҡгҒҜгҖҒгҒҠж°—и»ҪгҒ«гҒҠйӣ»и©ұгҒҸгҒ гҒ•гҒ„гҖӮзҸҫе ҙгҒ«еј·гҒ„зЁҺеӢҷдјҡиЁҲгҒ®е°Ӯй–ҖгӮ№гӮҝгғғгғ•гҒҢгҒҠе®ўж§ҳгҒ®еҫЎйғҪеҗҲгҒ®иүҜгҒ„жҷӮй–“гғ»е ҙжүҖгҒ«гҒҰгҒҠи©ұгҒ—гӮ’гҒҠдјәгҒ„гҒ•гҒӣгҒҰгҒ„гҒҹгҒ гҒҚгҒҫгҒҷгҖӮгҒҫгҒҹгҖҒеҝ…иҰҒгҒЁгҒӘгӮӢиіҮж–ҷгӮ„ж–ҷйҮ‘зӯүгҒ«гҒӨгҒ„гҒҰгӮӮдёҒеҜ§гҒ«иӘ¬жҳҺгҒ•гҒӣгҒҰгҒ„гҒҹгҒ гҒҚгҒҫгҒҷгҖӮ