зЁҺеҲ¶ж”№жӯЈ йҮҚиҰҒжЎҲеҶ…

жҡ—еҸ·иіҮз”ЈгҒ®иӘІзЁҺгҒҢеӨ§гҒҚгҒҸеӨүгӮҸгӮҠгҒҫгҒҷ

д»Өе’Ң8е№ҙеәҰзЁҺеҲ¶ж”№жӯЈеӨ§з¶ұ з”іе‘ҠеҲҶйӣўиӘІзЁҺгҒёгҒ®з§»иЎҢгҒ«й–ўгҒҷгӮӢгҒ”жЎҲеҶ…

ж”№жӯЈгҒ®гғқгӮӨгғігғҲ(д»Өе’Ң8е№ҙеәҰзЁҺеҲ¶ж”№жӯЈеӨ§з¶ұгӮҲгӮҠ)

в‘ з”іе‘ҠеҲҶйӣўиӘІзЁҺгҒ®е°Һе…Ҙ

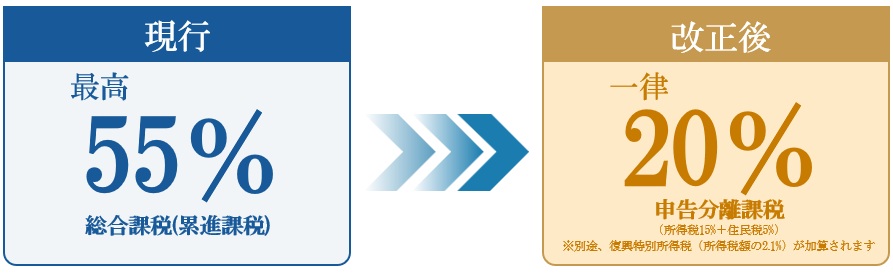

зү№е®ҡжҡ—еҸ·иіҮз”ЈгҒ®иӯІжёЎзӯүгҒ«гӮҲгӮӢжүҖеҫ—гҒҜгҖҒд»–гҒ®жүҖеҫ—гҒЁеҲҶйӣўгҒ—гҒҰдёҖеҫӢ20пј…пјҲжүҖеҫ—зЁҺ15пј…пјӢдҪҸж°‘зЁҺ5пј…пјүгҒ®зЁҺзҺҮгҒ§иӘІзЁҺгҒ•гӮҢгҒҫгҒҷгҖӮ

зҸҫиЎҢгҒ®з·ҸеҗҲиӘІзЁҺпјҲжңҖй«ҳ55%пјүгҒӢгӮүеӨ§е№…гҒ«ж”№е–„гҒ•гӮҢгҒҫгҒҷгҖӮ

вҖ»еҲҘйҖ”гҖҒеҫ©иҲҲзү№еҲҘжүҖеҫ—зЁҺпјҲжүҖеҫ—зЁҺйЎҚгҒ®2.1%пјүгҒҢеҠ з®—гҒ•гӮҢгҒҫгҒҷпјҲ2037е№ҙгҒҫгҒ§пјү

в‘ЎеҜҫиұЎгҒЁгҒӘгӮӢжҡ—еҸ·иіҮз”ЈпјҲзү№е®ҡжҡ—еҸ·иіҮз”Јпјү

йҮ‘иһҚе•Ҷе“ҒеҸ–еј•жҘӯиҖ…зҷ»йҢІз°ҝгҒ«зҷ»йҢІгҒ•гӮҢгҒҰгҒ„гӮӢжҡ—еҸ·иіҮз”ЈзӯүгҒҢеҜҫиұЎгҒ§гҒҷгҖӮ

гҒҷгҒ№гҒҰгҒ®жҡ—еҸ·иіҮз”ЈгҒҢеҜҫиұЎгҒ§гҒҜгҒӘгҒҸгҖҒзҷ»йҢІгҒ•гӮҢгҒҹгҖҢзү№е®ҡжҡ—еҸ·иіҮз”ЈгҖҚгҒ«йҷҗе®ҡгҒ•гӮҢгҒҫгҒҷгҖӮ

еҜҫиұЎйҠҳжҹ„гҒҜжі•д»Өж”№жӯЈеҫҢгҒ«зўәе®ҡгҒ—гҒҫгҒҷгҖӮ

в‘ўжҗҚеӨұгҒ®з№°и¶ҠжҺ§йҷӨпјҲ3е№ҙй–“пјүгҒ®еүөиЁӯ

зү№е®ҡжҡ—еҸ·иіҮз”ЈгҒ®иӯІжёЎжҗҚеӨұгӮ’гҖҒзҝҢе№ҙд»ҘйҷҚ3е№ҙй–“гҒ«гӮҸгҒҹгӮҠз№°гӮҠи¶ҠгҒ—гҒҰжҺ§йҷӨгҒ§гҒҚгӮӢеҲ¶еәҰгҒҢеүөиЁӯгҒ•гӮҢгҒҫгҒҷгҖӮ

ж ӘејҸзӯүгҒ®жҗҚеӨұз№°и¶ҠгҒЁеҗҢж§ҳгҒ®д»•зө„гҒҝгҒҢж•ҙеӮҷгҒ•гӮҢгҒҫгҒҷгҖӮ

в‘ЈеҸ–еј•жҘӯиҖ…гҒ«гӮҲгӮӢе ұе‘Ҡзҫ©еӢҷ

жҡ—еҸ·иіҮз”ЈеҸ–еј•жҘӯиҖ…гҒҜгҖҒеҸ–еј•гӮ’иЎҢгҒЈгҒҹеұ…дҪҸиҖ…зӯүгҒ®ж°ҸеҗҚгғ»дҪҸжүҖгғ»еҖӢдәәз•ӘеҸ·гғ»еҸ–еј•еҶ…е®№зӯүгӮ’гҖҒзҝҢе№ҙ1жңҲ31ж—ҘгҒҫгҒ§гҒ«зЁҺеӢҷзҪІй•·гҒёе ұе‘ҠжӣёгҒЁгҒ—гҒҰжҸҗеҮәгҒҷгӮӢзҫ©еӢҷгҒҢиЁӯгҒ‘гӮүгӮҢгҒҫгҒҷгҖӮ

вҖ»гҒӘгҒҠжң¬е ұе‘Ҡзҫ©еӢҷгҒ®йҒ©з”ЁгҒҜгҖҒиӘІзЁҺеӨүжӣҙпјҲеҲҶйӣўиӘІзЁҺпјүгҒ®йҒ©з”Ёй–Ӣе§Ӣж—ҘгҒ®зҝҢе№ҙ1жңҲ1ж—Ҙд»ҘеҫҢгҒ®еҸ–еј•гҒӢгӮү

йҒ©з”Ёй–Ӣе§ӢжҷӮжңҹгҒ®зӣ®е®ү

йҮ‘иһҚе•Ҷе“ҒеҸ–еј•жі•гҒ®ж”№жӯЈжі•гҒ®ж–ҪиЎҢгҒ®ж—ҘгҒ®еұһгҒҷгӮӢе№ҙгҒ®зҝҢе№ҙ1жңҲ1ж—Ҙд»ҘеҫҢгҒ®еҸ–еј•гҒӢгӮүйҒ©з”Ё

гғ»гғ»гғ»зҝҢе№ҙ1жңҲ1ж—ҘпҪһпјҲж–ҪиЎҢе№ҙж¬ЎгҒҜйҮ‘иһҚе•Ҷе“ҒеҸ–еј•жі•ж”№жӯЈгҒ®еӣҪдјҡеҜ©иӯ°ж¬Ўз¬¬пјү

жң¬ж”№жӯЈгҒҜгҖҢйҮ‘иһҚе•Ҷе“ҒеҸ–еј•жі•гҒ®ж”№жӯЈжі•гҒ®ж–ҪиЎҢгҖҚгӮ’еүҚжҸҗжқЎд»¶гҒЁгҒ—гҒҰгҒ„гҒҫгҒҷгҖӮеӣҪдјҡгҒ§гҒ®жі•еҫӢж”№жӯЈгҒ®йҖІжҚ—гҒ«гӮҲгҒЈгҒҰж–ҪиЎҢжҷӮжңҹгҒҜеӨүеӢ•гҒ—гҒҫгҒҷгҖӮ

еҮәе…ёпјҡд»Өе’Ң8е№ҙеәҰзЁҺеҲ¶ж”№жӯЈгҒ®еӨ§з¶ұпјҲ2025е№ҙ12жңҲ26ж—Ҙй–Јиӯ°жұәе®ҡпјүиІЎеӢҷзңҒ