- Indexпјҡ

гҖҗд»ҠжңҲгҒ®гғҲгғ”гғғгӮҜгҖ‘

гҖҗд»ҠжңҲгҒ®гғҲгғ”гғғгӮҜгҖ‘

- гҖҢжҲҰз•ҘгғЎгғғгӮ»гғјгӮёгҖҚгӮ’гҒ—гҒЈгҒӢгӮҠдјқгҒҲгҒҫгҒ—гӮҮгҒҶпјҒ

- жңҖиҝ‘гҒ®ж°—гҒ«гҒӘгӮӢиҰіе…үгӮ№гғқгғғгғҲ

- жі•дәәгҒ«еҜҫгҒҷгӮӢеҲ©еӯҗеүІпјҲең°ж–№зЁҺпјүгҒҢе»ғжӯўгҒ•гӮҢгҒҫгҒ—гҒҹ

- е№іжҲҗпј’пјҳе№ҙеәҰзЁҺеҲ¶ж”№жӯЈ

гҖҢжҲҰз•ҘгғЎгғғгӮ»гғјгӮёгҖҚгӮ’гҒ—гҒЈгҒӢгӮҠдјқгҒҲгҒҫгҒ—гӮҮгҒҶпјҒ

зөҢе–¶гҒ«гҒҠгҒ„гҒҰгҒӨгҒҸгҒҘгҒҸйӣЈгҒ—гҒ„гҒӘгҒЁж„ҹгҒҳгӮӢгҒ“гҒЁгҒҜгҖҢдәәгҖҚгҒ®е•ҸйЎҢгҒ§гҒҜгҒӘгҒ„гҒ§гҒ—гӮҮгҒҶгҒӢгҖӮгҒ©гӮ“гҒӘгҒ«еҖӢгҖ…гҒ®иғҪеҠӣгҒҢе„ӘгӮҢгҒҰгҒ„гҒҰгӮӮгҖҒзӨҫе“ЎгҒҹгҒЎгҒ®гғҷгӮҜгғҲгғ«гҒҢеҗҢгҒҳж–№еҗ‘гҒ«жҸғгҒЈгҒҰгҒ„гҒӘгҒ‘гӮҢгҒ°гҖҒдјҡзӨҫгҒ®еҠӣгӮ’пј‘пјҗпјҗпј…зҷәжҸ®гҒҷгӮӢгҒ“гҒЁгҒҜгҒ§гҒҚгҒӘгҒ„гҒ§гҒ—гӮҮгҒҶгҖӮ

гҒқгҒ“гҒ§зӨҫй•·гҒҜдҪ•гӮүгҒӢгҒ®гҖҢжҲҰз•ҘгғЎгғғгӮ»гғјгӮёгҖҚгӮ’зҷәдҝЎгҒҷгӮӢеҝ…иҰҒгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

иҮӘзӨҫгҒҜд»ҠеҫҢгҒ©гҒҶгҒӘгӮҠгҒҹгҒ„гҒ®гҒӢгҖҒгҒ©гҒҶгҒ„гҒҶзө„з№”гҒ«гҒӘгҒЈгҒҰгҒ»гҒ—гҒ„гҒ®гҒӢгҖӮдҫӢгҒҲгҒ°дёӯжңҹзөҢе–¶иЁҲз”»гӮ’дҪңжҲҗгҒ—гҒҰзҷәиЎЁгҒ—гҖҒжңқзӨјгӮ„зӨҫеҶ…з ”дҝ®гҒ§зӨҫй•·гҒ®иЁҖи‘үгҒ§гҒ—гҒЈгҒӢгӮҠгҒЁгҒқгҒ®жҖқгҒ„гӮ’дјқгҒҲгӮӢгҒ®гҒ§гҒҷгҖӮ

жҲҰз•ҘгҒҢж©ҹиғҪгҒ—гҒӘгҒ„еҺҹеӣ гҒ®еӨҡгҒҸгҒ«гҒҜгҖҒгҒқгҒ®гҖҢжҲҰз•ҘгғЎгғғгӮ»гғјгӮёгҖҚгӮ’гҒ©гҒ®гӮҲгҒҶгҒ«дјқгҒҲгӮӢгҒӢгӮ’иҖғгҒҲгҒҰгҒ„гҒӘгҒ„гҒ“гҒЁгҒҢгҒӮгҒ’гӮүгӮҢгӮӢгӮҲгҒҶгҒ§гҒҷгҖӮзӨҫе“ЎгҒ«дјқгӮҸгӮүгҒӘгҒ„жҲҰз•ҘгҒҜгҖҒеӯҳеңЁгҒ—гҒӘгҒ„гҒ®гӮӮеҗҢ然гҒ§гҒҷгҖӮ

з§ҒгҒҹгҒЎдёӯе°ҸдјҒжҘӯгҒ®иІЎз”ЈгҒ«еҚ гӮҒгӮӢгҖҒгҖҢдәәиІЎгҖҚгҒ®еӨ§гҒҚгҒ•гҒҜиЁҲгӮҠзҹҘгӮҢгҒҫгҒӣгӮ“гҖӮгҖҢжҲҰз•ҘгғЎгғғгӮ»гғјгӮёгҖҚгӮ’гҒ—гҒЈгҒӢгӮҠдјқгҒҲгҒҰгҒ„гӮӢгҒӢгӮӮгҒҶдёҖеәҰзўәиӘҚгҒ—гҒҰгҒҝгҒҰгҒҸгҒ гҒ•гҒ„гҖӮ

пјҲд»ЈиЎЁгҖҖеұұз”°зҫ©д№Ӣпјү

жңҖиҝ‘гҒ®ж°—гҒ«гҒӘгӮӢиҰіе…үгӮ№гғқгғғгғҲ

д»Ҡе№ҙгӮӮгҒ“гҒ®еӯЈзҜҖгҖҒгӮҙгғјгғ«гғҮгғігӮҰгӮЈгғјгӮҜпјҲGWпјүгҒЁгҒӘгӮҠгҒҫгҒ—гҒҹгҖӮе··гҒ§гҒҜгҖҢGWгҒ«иЎҢгҒҚгҒҹгҒ„иҰіе…үгӮ№гғқгғғгғҲгҖҚгҒҢи©ұйЎҢгҒ«дёҠгҒҢгӮҠгҒҫгҒҷгҒҢгҖҒжңҖиҝ‘гҖҒиҮӘеҲҶгҒ®дёӯгҒ§ж°—гҒ«гҒӘгӮӢиҰіе…үгӮ№гғқгғғгғҲгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

гҒқгӮҢгҒҜпј’пјҗпј‘пј•е№ҙпј‘пј’жңҲгҒ«й–ӢжҘӯгҒ—гҒҹгҖҒгҖҢдёүеі¶гӮ№гӮ«гӮӨгӮҰгӮ©гғјгӮҜгҖҚгҒЁгҒ„гҒҶеҗҠж©ӢгҒ§гҒҷгҖӮе…Ёй•·гҒҜпј”пјҗпјҗпҪҚгҖӮжӯ©иЎҢиҖ…е°Ӯз”ЁгҒ®еҗҠж©ӢгҒЁгҒ—гҒҰгҒҜж—Ҙжң¬дёҖгҒ гҒқгҒҶгҒ§гҒҷгҖӮ

гҒҫгҒ иЁӘгӮҢгҒҰгҒҜгҒ„гҒӘгҒ„гҒ®гҒ§зӣҙжҺҘзҡ„гҒӘж„ҹжғігҒ§гҒҜгҒӮгӮҠгҒҫгҒӣгӮ“гҒҢгҖҒзӣ®зҺүгҒҜгҖҢй§ҝжІіж№ҫгӮ„дё–з•ҢйҒәз”ЈгҒЁгҒӘгҒЈгҒҹеҜҢеЈ«еұұгҒӘгҒ©гҒ®еӨ§иҮӘ然гӮ’зңәгӮҒгҒӘгҒҢгӮүгҒ®з©әдёӯж•Јжӯ©гҖҚгҒЁгҒ„гҒЈгҒҹж„ҹгҒҳгҒ§гҒ—гӮҮгҒҶгҒӢгҖӮгҒҫгҒҹгҖҒгӮ«гғ•гӮ§гӮ„еұ•жңӣгғҮгғғгӮӯгҖҒдј‘жҶ©ж–ҪиЁӯзӯүгӮӮгҒӮгӮӢгӮҲгҒҶгҒ§гҖҒгҒ”家ж—ҸйҖЈгӮҢгӮӮе®үеҝғгҒ—гҒҰжҘҪгҒ—гӮҒгҒқгҒҶгҒ§гҒҷгҖӮGWгҒ«йҷҗгӮүгҒҡгҖҒеӨ©ж°—гҒ®иүҜгҒ„ж—ҘгҒ«гҒҜеҮәгҒӢгҒ‘гҒҰгҒҝгҒҹгҒҸгҒӘгӮӢгӮҲгҒҶгҒӘгӮ№гғқгғғгғҲгҒ«гҒӘгӮҠгҒқгҒҶгҒ§гҒҷгҖӮ

и©ұгҒҜеӣәгҒҸгҒӘгӮҠгҒҫгҒҷгҒҢгҖҒгҖҢдёүеі¶гӮ№гӮ«гӮӨгӮҰгӮ©гғјгӮҜгҖҚгҒ®дәӢжҘӯгӮігғігӮ»гғ—гғҲгҒ«гҒҜгҖҒең°еҹҹжҙ»жҖ§еҢ–гҒёгҒ®жҖқгҒ„гҒЁгҖҒеҲ©дҫҝжҖ§гҒҢйҒҺгҒҺгӮӢгҒ“гҒЁгҒёгҒ®еҚұжғ§гӮӮгҒӮгӮӢдёӯгҒ§гҖҒиЁҲз”»гҒҢйҖІгӮҒгӮүгӮҢгҒҰгҒҚгҒҹгҒЁгҒӮгӮҠгҒҫгҒҷгҖӮеҠ гҒҲгҒҰеҮәжқҘгӮӢйҷҗгӮҠгҒ®ең°е…ғдјҒжҘӯгҒ®еҚ”еҠӣгҒ®дёҠгҒ§гҖҒе®ҢжҲҗгҒ§гҒҚгҒҹиЁҲз”»гҒ®гӮҲгҒҶгҒ§гҒӮгӮҠгҒҫгҒҷгҖӮ

гҒҫгҒҹгҖҒгҖҢеҶ…йҷёгҒ®гғ•гғӯгғігғҶгӮЈгӮўгӮ’жӢ“гҒҸеҸ–зө„гҖҚгҒ«ең°е…ғиҮӘжІ»дҪ“гҒ®иіӣеҗҢгӮӮгҒӮгӮҠгҖҒеҗҠж©ӢгҒ®й–ӢзҷәеҢәеҹҹгҒ«йҡЈжҺҘгҒҷгӮӢиҫІең°гҒҢгҖҢең°еҹҹжҙ»жҖ§еҢ–з·ҸеҗҲзү№еҢәгҖҚгҒЁгҒ—гҒҰгӮЁгғӘгӮўд»ҳгҒ‘гҒ•гӮҢгҖҒзңҢгҒӢгӮүиЁұеҸҜгӮ’еҫ—гҒҹгҒЁгҒ•гӮҢгҒҰгҒ„гҒҫгҒҷгҖӮеҪ“и©Іең°еҹҹгҒҢе®ҳж°‘дёҖдҪ“гҒЁгҒӘгӮҠгҖҒең°е…ғгҒ®еҚ”еҠӣгҒ®дёҠгҒ§гҖҒж–°гҒҹгҒӘйӯ…еҠӣгҒӮгӮӢж–ҪиЁӯгҒҢз”ҹгҒҫгӮҢгҒҹгҒЁгҒ„гҒҲгӮӢгҒ®гҒ§гҒҜгҒӘгҒ„гҒ§гҒ—гӮҮгҒҶгҒӢпјҹ

гҒ“гӮҢгҒҫгҒ§еј·гҒҸж„ҸиӯҳгҒ—гҒҰгҒ„гҒҫгҒӣгӮ“гҒ§гҒ—гҒҹгҒҢгҖҒе…ЁеӣҪгҒ§гҒҜгҖҒгҖҢең°еҹҹжҙ»жҖ§еҢ–з·ҸеҗҲзү№еҢәгҖҚгҒЁгҒ—гҒҰгҖҒпј”пј‘гҒӢжүҖгӮӮиЁұеҸҜгӮ’еҸ—гҒ‘гҒҰгҒ„гӮӢгӮҲгҒҶгҒ§гҒҷгҖӮ

пјҲеҶ…й–Јеәңең°ж–№еүөз”ҹжҺЁйҖІдәӢеӢҷеұҖпјЁпј°вҮ’ https://www.kantei.go.jp/jp/singi/tiiki/sogotoc/toc_ichiran/index.htmlпјү

д»ҠеҫҢгҖҒгҖҢең°еҹҹжҙ»жҖ§еҢ–з·ҸеҗҲзү№еҢәгҖҚгҒӢгӮүгҖҒйӯ…еҠӣгҒӮгӮӢиҰіе…үгӮ№гғқгғғгғҲгӮ„ж–°гҒҹгҒӘз”ЈжҘӯгҒӘгҒ©гҒҢз”ҹгҒҫгӮҢгҒҰгҒҸгӮҢгӮӢгҒ“гҒЁгӮ’жңҹеҫ…гҒ—гҒӘгҒҢгӮүгҖҒжқҘе№ҙгҒ®д»Ҡй ғгӮӮгҖҒж–°гҒҹгҒӘиҰіе…үгӮ№гғқгғғгғҲгҒ«еҝғиәҚгӮүгҒӣгҒҰгҒ„гҒҹгҒ„гӮӮгҒ®гҒ§гҒҷгҖӮ

пјҲгғӘгғјгғҖгғјгҖҖеҗүеІЎжӯЈе№іпјү

гҖҢз·ҸеҗҲзү№еҢәеҲ¶еәҰгҖҚпҪҘпҪҘпҪҘе…Ҳй§Ҷзҡ„еҸ–зө„гӮ’иЎҢгҒҶе®ҹзҸҫеҸҜиғҪжҖ§гҒ®й«ҳгҒ„еҢәеҹҹгҒ«еӣҪгҒЁең°еҹҹгҒ®ж”ҝзӯ–иіҮжәҗгӮ’йӣҶдёӯгҒҷгӮӢеҲ¶еәҰ

гҖҢең°еҹҹжҙ»жҖ§еҢ–з·ҸеҗҲзү№еҢәгҖҚпҪҘпҪҘпҪҘең°еҹҹиіҮжәҗгӮ’жңҖеӨ§йҷҗжҙ»з”ЁгҒ—гҒҹең°еҹҹжҙ»жҖ§еҢ–гҒ®еҸ–зө„гҒ«гӮҲгӮӢең°еҹҹеҠӣгҒ®еҗ‘дёҠгӮ’жӢ…гҒҶеҢәеҹҹ

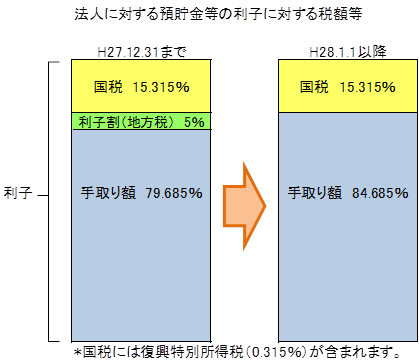

жі•дәәгҒ«еҜҫгҒҷгӮӢеҲ©еӯҗеүІпјҲең°ж–№зЁҺпјүгҒҢе»ғжӯўгҒ•гӮҢгҒҫгҒ—гҒҹ

гҒҷгҒ§гҒ«гҒ”еӯҳгҒҳгҒ®ж–№гӮӮеӨҡгҒ„гҒӢгҒЁжҖқгҒ„гҒҫгҒҷгҒҢгҖҒе№іжҲҗпј’пј•е№ҙеәҰгҒ®зЁҺеҲ¶ж”№жӯЈгҒ«гӮҲгӮҠгҖҒе№іжҲҗпј’пјҳе№ҙпј‘жңҲгҒӢгӮүжі•дәәгҒ«еҜҫгҒҷгӮӢеҲ©еӯҗеүІпјҲең°ж–№зЁҺпјүгҒҢе»ғжӯўгҒ•гӮҢгҖҒгҒ“гӮҢгҒ«гӮҲгӮҠе№іжҲҗпј’пјҳе№ҙпј‘жңҲпј‘ж—Ҙд»ҘйҷҚгҖҒжі•дәәгҒ«еҜҫгҒ—гҒҰж”Ҝжү•гӮҸгӮҢгӮӢй җйҮ‘еҲ©жҒҜзӯүгҒӢгӮүең°ж–№зЁҺгҒ®зү№еҲҘеҫҙеҸҺгҒҢгҒ•гӮҢгҒӘгҒҸгҒӘгӮҠгҒҫгҒ—гҒҹгҖӮ

еҲ©еӯҗеүІгҒҜгҖҒйҠҖиЎҢгӮ„дҝЎз”ЁйҮ‘еә«гҒӘгҒ©гҒ®й җйҮ‘гӮ„е…¬зӨҫеӮөгҒӘгҒ©гҒ®еҲ©еӯҗзӯүгҒ«иӘІзЁҺгҒ•гӮҢгҖҒйҮ‘иһҚж©ҹй–ўгҒӘгҒ©гҒҢеҲ©еӯҗзӯүгӮ’ж”Ҝжү•гҒҶйҡӣгҒ«зү№еҲҘеҫҙеҸҺгҒ—гҒҰгҒ„гҒҫгҒҷгҖӮ

е…·дҪ“зҡ„гҒ«гҒҜгҖҒгҒ“гӮҢгҒҫгҒ§еӣҪзЁҺгҒЁең°ж–№зЁҺгӮ’еҗҲгӮҸгҒӣгҒҰпј’пјҗпјҺпј“пј‘пј•пј…гҒ®зЁҺзҺҮгҒ§иӘІзЁҺгҒ•гӮҢгҒҰгҒ„гҒҹгӮӮгҒ®гҒҢгҖҒгҒқгҒ®гҒҶгҒЎгҒ®ең°ж–№зЁҺпј•пј…гҒҢе»ғжӯўгҒ•гӮҢгҖҒпј‘пј•пјҺпј“пј‘пј•пј…гҒ«гҒӘгӮҠгҒҫгҒ—гҒҹгҖӮ

д»®гҒ«гҖҒй җйҮ‘еҲ©жҒҜгҒҢпј‘пјҗдёҮеҶҶгҒ®е ҙеҗҲгҖҒеӣҪзЁҺгҒ®пј‘пј•пјҢпј“пј‘пј•еҶҶгҒЁең°ж–№зЁҺгҒ® пј•пјҢпјҗпјҗпјҗеҶҶгҒ§еҗҲиЁҲпј’пјҗпјҢпј“пј‘пј•еҶҶгҒҢзү№еҲҘеҫҙеҸҺгҒ•гӮҢгҒҰгҒ„гҒҹгӮӮгҒ®гҒҢгҖҒж”№жӯЈеҫҢгҒӢгӮүгҒҜеӣҪзЁҺпј‘пј•пјҢпј“пј‘пј•еҶҶгҒ®гҒҝгҒЁгҒӘгӮҠгҒҫгҒ—гҒҹгҖӮ

жі•дәәгҒҜгҖҒжі•дәәзЁҺеүІйЎҚз®—еҮәгҒ®еҹәгҒЁгҒӘгӮӢиӘІзЁҺжүҖеҫ—гҒ«еҲ©еӯҗгӮӮеҗ«гҒҫгӮҢгӮӢгҒ®гҒ§гҖҒгҒқгҒ®гҒҫгҒҫгҒ§гҒҜеҲ©еӯҗеүІгҒЁгҒ®дәҢйҮҚиӘІзЁҺгҒ«гҒӘгҒЈгҒҰгҒ—гҒҫгҒ„гҒҫгҒҷгҖӮгҒқгҒ®гҒҹгӮҒжі•дәәгҒҜеҲ©еӯҗеүІйЎҚгӮ’иЁҲз®—гҒ—гҖҒзҠ¶жіҒгҒ«гӮҲгӮҠжҺ§йҷӨгҒ—гҒҰзҙҚзЁҺгӮӮгҒ—гҒҸгҒҜйӮ„д»ҳгӮ’еҸ—гҒ‘гҒҰгҒ„гҒҫгҒ—гҒҹгҖӮ

д»ҠеӣһгҒ®еҲ©еӯҗеүІе»ғжӯўгҒ«гӮҲгӮҠгҖҒжі•дәәгӮ„еҗ„йғҪйҒ“еәңзңҢгҒҜгҒ“гӮҢгҒ«дјҙгҒҶдәӢеӢҷдҪңжҘӯгҒҢи»ҪжёӣгҒ•гӮҢгӮӢгҒ“гҒЁгҒ«гҒӘгӮҠгҒҫгҒҷгҖӮгҒҫгҒҹеҗ„йғҪйҒ“еәңзңҢгҒ«гҒҠгҒ„гҒҰгҒҜгҖҒйӮ„д»ҳйҮ‘д»ҘдёҠгҒ®жҢҜиҫјжүӢж•°ж–ҷгӮ’дҪҝгҒЈгҒҰйӮ„д»ҳгҒҷгӮӢгҒ“гҒЁгӮӮе°‘гҒӘгҒҸгҒӘгҒӢгҒЈгҒҹгӮҲгҒҶгҒ§гҖҒгҒ“гҒҶгҒ—гҒҹиІ жӢ…гӮӮи»ҪжёӣгҒ•гӮҢгӮӢгӮҲгҒҶгҒ§гҒҷгҖӮ

гҒӘгҒҠгҖҒеҲ©еӯҗеүІгҒ®е»ғжӯўгҒҜжі•дәәгҒ гҒ‘гҒ§гҖҒеҖӢдәәгҒ«еҜҫгҒ—гҒҰж”Ҝжү•гӮҸгӮҢгӮӢй җйҮ‘еҲ©жҒҜзӯүгҒ«гҒӨгҒ„гҒҰгҒҜеҫ“жқҘйҖҡгӮҠгҒ«зү№еҲҘеҫҙеҸҺгҒ•гӮҢгҒҫгҒҷгҖӮ

гҒ”дёҚжҳҺгҒӘзӮ№гҒҜгҖҒгғӨгғһгғҖдјҡиЁҲгҒҫгҒ§гҒ”зӣёи«ҮгҒҸгҒ гҒ•гҒ„гҖӮ

пјҲгғҒгғјгғ•гғӘгғјгғҖгғјгҖҖз”°дёӯиҸҠзҫҺпјү

е№іжҲҗпј’пјҳе№ҙеәҰзЁҺеҲ¶ж”№жӯЈ

гғӨгғһгғҖдјҡиЁҲNEWS пј’гғ»пј“жңҲеҸ·гҒ§е№іжҲҗпј’пјҳе№ҙеәҰзЁҺеҲ¶ж”№жӯЈгҒ«гҒӨгҒ„гҒҰгҖҒеҖӢдәәгҒ«й–ўдҝӮгҒ®гҒӮгӮӢдәӢй …гӮ’дёӯеҝғгҒ«гҒ”жЎҲеҶ…гҒ„гҒҹгҒ—гҒҫгҒ—гҒҹгҖӮ

д»ҠеӣһгҒҜгҖҒжі•дәәгҒ«й–ўдҝӮгҒ®гҒӮгӮӢдәӢй …гӮ’дёӯеҝғгҒ«гҒ”жЎҲеҶ…гҒ„гҒҹгҒ—гҒҫгҒҷгҖӮ

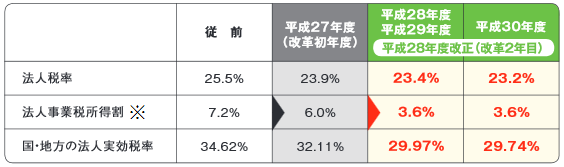

жі•дәәиӘІзЁҺ

жі•дәәзЁҺзҺҮгҒ®еј•гҒҚдёӢгҒ’

е№іжҲҗпј’пјҳе№ҙеәҰгҒ«гҒҜпј’пј“пјҺпј”пј…гҒ«гҖҒе№іжҲҗпј“пјҗе№ҙеәҰгҒ«гҒҜпј’пј“пјҺпј’пј…гҒ«еј•гҒҚдёӢгҒ’гӮүгӮҢгҒҫгҒҷгҖӮ

гҒқгӮҢгҒһгӮҢе№іжҲҗпј’пјҳе№ҙпј”жңҲпј‘ж—Ҙд»ҘйҷҚгҒ«й–Ӣе§ӢгҒҷгӮӢдәӢжҘӯе№ҙеәҰгҒ«гҒҠгҒ„гҒҰйҒ©з”ЁгҖӮ

вҖ»еӨ–еҪўжЁҷжә–иӘІзЁҺдәӢжҘӯиҖ…гҒ®е®ҹеҠ№зЁҺзҺҮпјҲиіҮжң¬йҮ‘пј‘е„„еҶҶи¶…пјү

дёӯе°Ҹжі•дәәгҒ®е ҙеҗҲгҒ®е®ҹеҠ№зЁҺзҺҮгҒҜгҖҒдёӢиЁҳгҒ®йҖҡгӮҠгҖӮ

еҫ“еүҚпјҡпј“пј”пјҺпј“пј“пј…гҖҖвҶ’гҖҖе№іжҲҗпј’пј—е№ҙеәҰпјҡпј“пј“пјҺпјҳпјҗпј…

вҶ’гҖҖе№іжҲҗпј’пјҳпҪҘпј’пјҷе№ҙеәҰпјҡпј“пј“пјҺпјҳпјҗпј…гҖҖвҶ’гҖҖе№іжҲҗпј“пјҗе№ҙеәҰпјҡпј“пј“пјҺпј•пјҷпј…

з§ҹзЁҺзү№еҲҘжҺӘзҪ®гҒ®иҰӢзӣҙгҒ—

з”ҹз”ЈжҖ§еҗ‘дёҠиЁӯеӮҷжҠ•иіҮдҝғйҖІзЁҺеҲ¶гҒ«гҒӨгҒ„гҒҰгҖҒе№іжҲҗпј’пјҳе№ҙеәҰгҒ«зё®жёӣгҖҒе№іжҲҗпј’пјҷе№ҙеәҰгҒ«е»ғжӯўгҒ•гӮҢгҒҫгҒҷгҖӮ

гҒқгӮҢгҒһгӮҢе№іжҲҗпј’пјҳе№ҙпј”жңҲпј‘ж—Ҙд»ҘйҷҚгҒ«еҸ–еҫ—зӯүгӮ’гҒҷгӮӢиіҮз”ЈгҒ«гҒӨгҒ„гҒҰйҒ©з”ЁгҖӮ

жёӣдҫЎе„ҹеҚҙгҒ®иҰӢзӣҙгҒ—

е»әзү©д»ҳеұһиЁӯеӮҷгӮ„ж§ӢзҜүзү©гҒ®е„ҹеҚҙж–№жі•гҒҢгҖҒе№іжҲҗпј’пјҳе№ҙпј”жңҲпј‘ж—Ҙд»ҘйҷҚгҒ«еҸ–еҫ—зӯүгӮ’гҒҷгӮӢиіҮз”ЈгӮҲгӮҠе®ҡйЎҚжі•гҒ«дёҖжң¬еҢ–гҒ•гӮҢгҒҫгҒҷгҖӮ

ж¬ жҗҚйҮ‘з№°и¶ҠжҺ§йҷӨгҒ®жӣҙгҒӘгӮӢиҰӢзӣҙгҒ—

з№°и¶Ҡжңҹй–“гҒҜе№іжҲҗпј“пјҗе№ҙеәҰд»ҘйҷҚгҒ®ж¬ жҗҚйҮ‘гӮҲгӮҠпј‘пјҗе№ҙгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

е№іжҲҗпј“пјҗе№ҙпј”жңҲпј‘ж—Ҙд»ҘйҷҚгҒ«й–Ӣе§ӢгҒҷгӮӢдәӢжҘӯе№ҙеәҰгҒ«з”ҹгҒҳгҒҹж¬ жҗҚйҮ‘гӮҲгӮҠйҒ©з”ЁгҖӮ

пјҲеӨ§жі•дәәгҒ«гҒӨгҒ„гҒҰгҒҜгҖҒеүІж„ӣпјү

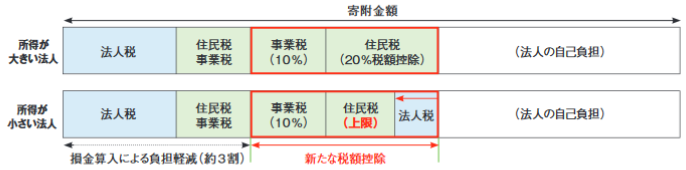

ең°ж–№еүөз”ҹеҝңжҸҙзЁҺеҲ¶пјҲдјҒжҘӯзүҲгҒөгӮӢгҒ•гҒЁзҙҚзЁҺпјүгҒ®еүөиЁӯ

ең°ж–№е…¬е…ұеӣЈдҪ“гҒҢиЎҢгҒҶең°ж–№еүөз”ҹдәӢжҘӯгӮ’еӣҪгҒҢиӘҚе®ҡгҒҷгӮӢжһ зө„гҒҝпјҲең°еҹҹеҶҚз”ҹжі•гҒ®ж”№жӯЈпјүгҒ®дёӢгҒ§гҖҒиӘҚе®ҡдәӢжҘӯгҒ«еҜҫгҒҷгӮӢеҜ„йҷ„йҮ‘йЎҚгҒ®дёҖйғЁгӮ’зЁҺйЎҚжҺ§йҷӨгҒҷгӮӢеҲ¶еәҰгӮ’е°Һе…ҘгҒ—гҒҫгҒҷгҖӮ

зҸҫиЎҢгҒ®жҗҚйҮ‘з®—е…ҘжҺӘзҪ®пјҲзҙ„пј“еүІгҒ®иІ жӢ…и»ҪжёӣпјүгҒ«еҠ гҒҲгҒҰгҖҒ

пјЎпјҺжі•дәәдәӢжҘӯзЁҺпјҡеҜ„йҷ„йҮ‘йЎҚгҒ®пј‘пјҗпј…гҒ®зЁҺйЎҚжҺ§йҷӨпјҲдёҠйҷҗгҒӮгӮҠпјү

пјўпјҺжі•дәәдҪҸж°‘зЁҺпјҡеҜ„йҷ„йҮ‘йЎҚгҒ®пј’пјҗпј…гҒ®зЁҺйЎҚжҺ§йҷӨпјҲдёҠйҷҗгҒӮгӮҠпјү

пјЈпјҺжі•дәәзЁҺпјҡпјўгҒ§жҺ§йҷӨгҒ—гҒҚгӮҢгҒӘгҒӢгҒЈгҒҹйҮ‘йЎҚгҒЁеҜ„йҷ„йҮ‘йЎҚгҒ®пј‘пјҗпј…гҒЁгҒ®гҒҶгҒЎгҒ„гҒҡгӮҢгҒӢе°‘гҒӘгҒ„йҮ‘йЎҚгҒ®

зЁҺйЎҚжҺ§йҷӨпјҲдёҠйҷҗгҒӮгӮҠпјү

гҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

гҒӘгҒҠгҖҒжң¬еә—жүҖеңЁең°гҒ®гҒ»гҒӢең°ж–№дәӨд»ҳзЁҺгҒ®дёҚдәӨд»ҳеӣЈдҪ“гҒ«гҒҜеҜ„йҷ„гҒ§гҒҚгҒҫгҒӣгӮ“гҖӮеҗҢгҒҳгҒҸдёҚдәӨд»ҳеӣЈдҪ“гҒ§гҒӮгҒЈгҒҰгҖҒжқұдә¬еңҸгғ»иҝ‘з•ҝеңҸдёӯеҝғйғЁгғ»дёӯйғЁеңҸ дёӯеҝғйғЁгҒ«гҒӮгӮӢеӣЈдҪ“гҒҜдёҠиЁҳжһ зө„гҒҝгҒ®еҜҫиұЎгҒЁгҒӘгӮҠгҒҫгҒӣгӮ“гҖӮ

е№іжҲҗпј’пјҳе№ҙпј”жңҲпј’пјҗж—ҘпҪһе№іжҲҗпј“пј’е№ҙпј“жңҲпј“пј‘ж—ҘгҒҫгҒ§гҒ«ж”ҜеҮәгҒҷгӮӢеҜ„йҷ„гҒ«гҒӨгҒ„гҒҰйҒ©з”ЁгҖӮ

дёӯе°Ҹжі•дәәгҒ®дәӨйҡӣиІ»иӘІзЁҺгҒ®зү№дҫӢгҒ®е»¶й•·

дёӯе°Ҹжі•дәәгҒ®дәӨйҡӣиІ»иӘІзЁҺгҒ®зү№дҫӢпјҲе®ҡйЎҚжҺ§йҷӨйҷҗеәҰйЎҚпјҳпјҗпјҗдёҮеҶҶгҒҫгҒ§жҗҚйҮ‘з®—е…ҘеҸҜпјүгҒ®йҒ©з”ЁжңҹйҷҗгҒҢпј’е№ҙ延長гҒ•гӮҢгҒҫгҒҷгҖӮгҒҫгҒҹгҖҒдәӨйҡӣиІ»зӯүгҒ®гҒҶгҒЎгҖҒжҺҘеҫ…йЈІйЈҹиІ»гҒ®пј•пјҗпј…гҒҫгҒ§гӮ’жҗҚйҮ‘з®—е…ҘгҒ§гҒҚгӮӢжҺӘзҪ®пјҲеӨ§жі•дәәгӮӮйҒ©з”ЁеҸҜпјүгӮӮйҒ©з”ЁжңҹйҷҗгҒҢ延長гҒ•гӮҢгҒҫгҒҷгҖӮдёӯе°Ҹжі•дәәгҒ®е ҙеҗҲгҒҜгҖҒйҒёжҠһйҒ©з”ЁгҒҢеҸҜиғҪгҒ§гҒҷгҖӮ

гҒ„гҒҡгӮҢгӮӮе№іжҲҗпј“пјҗе№ҙпј“жңҲпј“пј‘ж—ҘгҒҫгҒ§гҒ«й–Ӣе§ӢгҒҷгӮӢеҗ„дәӢжҘӯе№ҙеәҰгҒҫгҒ§йҒ©з”ЁжңҹйҷҗгӮ’延長гҖӮ

зҙҚзЁҺз’°еўғж•ҙеӮҷ

еҠ з®—зЁҺгҒ®еҠ йҮҚжҺӘзҪ®гҒ®е°Һе…Ҙ

жӮӘиіӘгҒӘиЎҢзӮәгӮ’йҳІжӯўгҒҷгӮӢиҰізӮ№гҒӢгӮүгҖҒйҒҺеҺ»пј•е№ҙд»ҘеҶ…гҒ«з„Ўз”іе‘ҠеҠ з®—зЁҺеҸҲгҒҜйҮҚеҠ з®—зЁҺгӮ’иіҰиӘІгҒ•гӮҢгҒҹгӮӮгҒ®гҒҢгҖҒеҶҚгҒігҖҢз„Ўз”іе‘ҠеҸҲгҒҜд»®иЈ…гғ»йҡ и”ҪгҖҚгҒ«еҹәгҒҘгҒҸдҝ®жӯЈз”іе‘ҠжӣёгҒ®жҸҗеҮәзӯүгӮ’иЎҢгҒЈгҒҹе ҙеҗҲгҒ«гҒӨгҒ„гҒҰгҒҜгҖҒ

е№іжҲҗпј’пјҷе№ҙпј‘жңҲгӮҲгӮҠгҖҒеҠ з®—зЁҺгӮ’пј‘пјҗпј…еҠ йҮҚгҒҷгӮӢжҺӘзҪ®гӮ’е°Һе…ҘгҒ—гҒҫгҒҷгҖӮ

вҖ»з„Ўз”іе‘ҠеҠ з®—зЁҺгҒҢиӘІгҒ•гӮҢгӮӢзҙҚд»ҳгҒҷгҒ№гҒҚзЁҺйЎҚгҒ®пј•пјҗдёҮеҶҶи¶…гҒҢеҜҫиұЎ

гҒҫгҒ гҒҫгҒ д»–гҒ«гӮӮж”№жӯЈдәӢй …гҒҢгҒ”гҒ–гҒ„гҒҫгҒҷгҒҢгҖҒд»ҠеӣһгҒ®зЁҺеҲ¶ж”№жӯЈгҒ§жі•дәәиӘІзЁҺгҒ«гҒӨгҒ„гҒҰгҒҜпј’пј—пјҗе„„еҶҶгҒ®жёӣзЁҺгҒҢиҰӢиҫјгҒҫгӮҢгҒҰгҒ„гҒҫгҒҷгҖӮиӘІзЁҺгғҷгғјгӮ№гӮ’жӢЎеӨ§гҒ—гҒӨгҒӨзЁҺзҺҮгӮ’еј•гҒҚдёӢгҒ’гӮӢгҒЁгҒ„гҒҶиҖғгҒҲгҒ§зЁҺеҲ¶ж”№жӯЈгҒҢиЎҢгӮҸгӮҢгҖҒжі•дәәиӘІзЁҺгӮ’гӮҲгӮҠеәғгҒҸиІ жӢ…гӮ’еҲҶгҒӢгҒЎеҗҲгҒҶж§ӢйҖ гҒёгҒЁз§»иЎҢгҒ—гҒҰгҒ„гҒҚгҒҫгҒҷгҖӮ

пјҲеҸӨж©ӢйҒ“еӯҗпјү

вҳҶиЁҳдәӢдёӯгҒ®еӣіиЎЁгҒҜгҖҒгҖҢиІЎеӢҷзңҒгҖҖе№іжҲҗпј’пјҳе№ҙеәҰзЁҺеҲ¶ж”№жӯЈгҖҚгӮҲгӮҠеҮәе…ёгҒ—гҒҰгҒҠгӮҠгҒҫгҒҷгҖӮ