- Indexпјҡ

гҖҗд»ҠжңҲгҒ®гғҲгғ”гғғгӮҜгҖ‘

гҖҗд»ҠжңҲгҒ®гғҲгғ”гғғгӮҜгҖ‘

- дәәй–“дёҮдәӢеЎһзҝҒгҒҢйҰ¬

- ж—Ҙжң¬д»ҘеӨ–гҒ®еӣҪгҒҜгҒ©гҒҶгҒӘгҒЈгҒҰгӮӢгҒ®пјҹ пҪһдәӨйҡӣиІ»пҪһ

- ең°ж–№е…¬е…ұеӣЈдҪ“гҒ«гҒҠгҒ‘гӮӢиіҮз”Јжӣҙж–°е•ҸйЎҢ

- гҖҢжү¶йӨҠзҫ©еӢҷиҖ…гҒӢгӮүеҸ—гҒ‘гҒҹз”ҹжҙ»иІ»зӯүгҒ«дҝӮгӮӢиҙҲдёҺзЁҺгҒ®пјұпјҶпјЎгҖҚ

- йқһе«ЎеҮәеӯҗгҒ®зӣёз¶ҡж је·®гҒҜгҖҢйҒ•жҶІгҖҚгҖҖжңҖй«ҳиЈҒжұәе®ҡгҖҒж°‘жі•ж”№жӯЈгҒёпјҒ

дәәй–“дёҮдәӢеЎһзҝҒгҒҢйҰ¬

д»Ҡе№ҙгҒ®е№Іж”ҜгҒҜгҖҢеҚҲгҖҚгҒ§гҒҷгҖӮгҖҢеҚҲпјҲйҰ¬пјүгҖҚгҒ«гҒЎгҒӘгӮ“гҒ ж•…дәӢгҖҒи«әпјҲгҒ“гҒЁгӮҸгҒ–пјүгҒҜгҒҹгҒҸгҒ•гӮ“гҒӮгӮҠгҒҫгҒҷгҒҢгҖҒз§ҒгҒҢиҮӘеҲҶгҒ®гҖҢеә§еҸігҒ®йҠҳгҖҚгҒЁгӮӮжҖқгҒЈгҒҰгҒ„гӮӢгӮӮгҒ®гҒҢгҖҢдәәй–“дёҮдәӢеЎһзҝҒгҒҢйҰ¬гҖҚгҒЁгҒ„гҒҶж•…дәӢгҒ§гҒҷгҖӮ

дәәз”ҹгҒ«гҒҠгҒ‘гӮӢе№ёдёҚе№ёгҒҜдәҲжё¬гҒ—гҒҢгҒҹгҒ„гҒ“гҒЁгҒЁгҒ„гҒҶгҒҹгҒЁгҒҲгҒ§гҖҒгҒ гҒӢгӮүзӣ®гҒ®еүҚгҒ®гҒ“гҒЁгҒ«дёҖе–ңдёҖжҶӮгҒ—гҒҰгӮӮд»•ж–№гҒӘгҒ„гҒЁгҒ„гҒҶгҒ“гҒЁгҒ§гҒҷгҖӮ

гҒӮгӮҠгҒҢгҒЎгҒӢгӮӮгҒ—гӮҢгҒҫгҒӣгӮ“гҒҢгҖҒз§ҒгҒҜеӨ§еӯҰгӮ’жөӘдәәгҒ—гҒҹжҷӮгҒ«дәҲеӮҷж ЎгҒ®е…ҘеӯҰејҸгҒ§гҒ“гҒ®иЁҖи‘үгӮ’иҒһгҒ„гҒҰд»ҘжқҘеҘҪгҒҚгҒ«гҒӘгӮҠгҒҫгҒ—гҒҹгҖӮ

пјҲи©ігҒ—гҒ„еҶ…е®№гӮ’зҹҘгӮҠгҒҹгҒ„ж–№гҒҜжҳҜйқһиӘҝгҒ№гҒҰгҒҝгҒҰгҒҸгҒ гҒ•гҒ„гҖӮпјү

гҒ“гҒ®ж•…дәӢгӮ’гҖҢеә§еҸігҒ®йҠҳгҖҚгҒ«гҒ•гӮҢгҒҰгҒ„гӮӢдәәгҒҜеӨҡгҒ„гҒқгҒҶгҒ§гҒҷгҒҢгҖҒеӨ§дәӢгҒӘгғқгӮӨгғігғҲгҒҜдҪ•дәӢгӮӮиҖғгҒҲж–№гӮ’гғ—гғ©гӮ№зҷәжғігҒ«еҲҮжӣҝгҒҲгӮӢгҒЁгҒ„гҒҶгҒ“гҒЁгҒ§гҒҷгҖӮ

гғ”гғігғҒгҒЁгғҒгғЈгғігӮ№гҒҜиЎЁиЈҸдёҖдҪ“гҒ§гҒҷгҖӮгҒ©гӮ“гҒӘеӨұж•—гӮ’гҒ—гҒҰгӮӮгҒқгӮҢгҒҜйҖҡгӮүгҒӘгҒ‘гӮҢгҒ°гҒӘгӮүгҒӘгҒӢгҒЈгҒҹжҲҗеҠҹгҒёгҒ®гғ—гғӯгӮ»гӮ№гҒ гҒЁзҪ®гҒҚжҸӣгҒҲгӮҢгҒ°гӮӮгҒҶжҖ–гҒ„гӮӮгҒ®гҒҜгҒӮгӮҠгҒҫгҒӣгӮ“гҖӮ

гғ”гғігғҒгҒҜгғҒгғЈгғігӮ№гҒЁжҚүгҒҲгҒҰгҖҒгғҒгғЈгғігӮ№гҒҜйҖғгҒ•гҒҡгҒ—гҒЈгҒӢгӮҠгҒӨгҒӢгҒҝгҖҒйЈӣиәҚгҒ®е№ҙгҒ«гҒ—гҒҰгҒ„гҒҚгҒҫгҒ—гӮҮгҒҶгҖӮ

пјҲд»ЈиЎЁгҖҖеұұз”°зҫ©д№Ӣпјү

ж—Ҙжң¬д»ҘеӨ–гҒ®еӣҪгҒҜгҒ©гҒҶгҒӘгҒЈгҒҰгӮӢгҒ®пјҹ пҪһдәӨйҡӣиІ»пҪһ

гҒҠжӯіжҡ®гӮ„еҝҳе№ҙдјҡгғ»ж–°е№ҙдјҡгҒЁгҖҒгҒқгӮҚгҒқгӮҚдәӨйҡӣиІ»гҒ®еҮәиІ»гҒҢиҗҪгҒЎзқҖгҒ„гҒҰгҒҚгҒҹгҒ®гҒ§гҒҜгҒӘгҒ„гҒ§гҒ—гӮҮгҒҶгҒӢгҖӮ

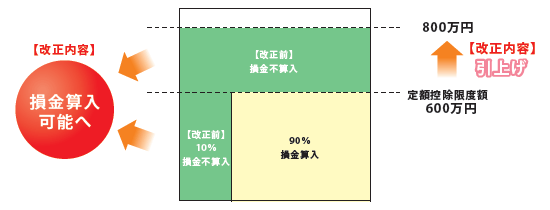

жі•дәәзЁҺгҒ«гҒҠгҒ„гҒҰдәӨйҡӣиІ»гҒҜеҺҹеүҮгҖҒжҗҚйҮ‘дёҚз®—е…ҘгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮгҒҹгҒ гҒ—зү№дҫӢгҒ«гӮҲгӮҠиіҮжң¬йҮ‘пј‘е„„еҶҶд»ҘдёӢгҒ®дёӯе°Ҹжі•дәәгҒ«гҒӨгҒ„гҒҰгҒҜгҖҒдёҖе®ҡйЎҚгҒҫгҒ§жҗҚйҮ‘гҒ«з®—е…ҘгҒҷгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҒҫгҒҷгҖӮ

е№іжҲҗпј’пј•е№ҙеәҰгҒ®зЁҺеҲ¶ж”№жӯЈгҒ§гҒҜгҖҒгҒқгҒ®дёӯе°Ҹжі•дәәгҒ«й–ўгҒҷгӮӢжҗҚйҮ‘з®—е…ҘгҒ®е®ҡйЎҚжҺ§йҷӨйҷҗеәҰйЎҚгҒҢпј–пјҗпјҗдёҮеҶҶгҒӢгӮүпјҳпјҗпјҗдёҮеҶҶгҒ«еј•гҒҚдёҠгҒ’гӮүгӮҢгҖҒе®ҡйЎҚжҺ§йҷӨйҷҗеәҰйЎҚгҒҫгҒ§гҒ®йҮ‘йЎҚгҒ®жҗҚйҮ‘дёҚз®—е…ҘжҺӘзҪ®гҒҢе»ғжӯўгҒ•гӮҢгҒҫгҒ—гҒҹгҖӮ

пјҲе№іжҲҗпј’пј•е№ҙпј”жңҲпј‘ж—Ҙд»ҘйҷҚгҒ«й–Ӣе§ӢгҒҷгӮӢдәӢжҘӯе№ҙеәҰгҒӢгӮүж—ўгҒ«йҒ©з”ЁгҒ•гӮҢгҒҰгҒ„гҒҫгҒҷгҖӮпјү

вҖ»иІЎеӢҷзңҒдҪңжҲҗгҖҢе№іжҲҗпј’пј•е№ҙеәҰзЁҺеҲ¶ж”№жӯЈгҖҚгғ‘гғігғ•гғ¬гғғгғҲгӮҲгӮҠ

гҒ•гҒҰгҖҒгҒ“гҒ®дәӨйҡӣиІ»гҒ®еҸ–жүұгҒ„гҒ§гҒҷгҒҢгҖҒд»–гҒ®еӣҪгҒ§гҒҜгҒ©гҒ®гӮҲгҒҶгҒ«гҒӘгҒЈгҒҰгҒ„гӮӢгҒ®гҒ§гҒ—гӮҮгҒҶгҒӢпјҹ

гҒҫгҒҡгӮӨгӮ®гғӘгӮ№гҒ§гҒҜе…ЁйЎҚжҗҚйҮ‘дёҚз®—е…ҘгҒЁгҒӘгҒЈгҒҰгҒ„гҒҫгҒҷгҖӮ

гӮўгғЎгғӘгӮ«гҒЁгғүгӮӨгғ„гҒҜгҖҒгӮӮгҒЁгӮӮгҒЁгҒҜе…ЁйЎҚжҗҚйҮ‘з®—е…ҘгҒҷгӮӢгҒ“гҒЁгҒҢгҒ§гҒҚгҒҹгӮҲгҒҶгҒ§гҒҷгҒҢгҖҒзҸҫеңЁгҒҜеҸ–жүұгҒ„гҒҢеҺігҒ—гҒҸгҒӘгӮҠгӮўгғЎгғӘгӮ«гҒҜпј•пјҗпј…гҖҒгғүгӮӨгғ„гҒҜпј“пјҗпј…гҒҢжҗҚйҮ‘дёҚз®—е…ҘгҒЁгҒӘгҒЈгҒҰгҒ„гҒҫгҒҷгҖӮ

дёҖж–№гғ•гғ©гғігӮ№гҒ§гҒҜе…ЁйЎҚжҗҚйҮ‘з®—е…ҘгҒ§гҒҚгҒҫгҒҷгҒҢгҖҒдёҖе®ҡгҒ®йҮ‘йЎҚгӮ’и¶…гҒҲгӮӢгҒЁз”іе‘ҠжҷӮгҒ«жҳҺзҙ°жӣёгҒ®жҸҗеҮәгҒҢзҫ©еӢҷд»ҳгҒ‘гӮүгӮҢгҒҰгҒ„гӮӢгӮҲгҒҶгҒ§гҒҷгҖӮ

гҒӘгҒҠгҖҒгҒ“гӮҢгӮүгҒ®еҸ–жүұгҒ„гҒҜгҒ„гҒҡгӮҢгҒ®еӣҪгӮӮеҺҹеүҮгҒЁгҒ—гҒҰгҒ§гҖҒгҒқгҒ®д»–гҒ«гҒ„гҒҸгҒӨгҒӢгҒ®иҰҒ件гҒҢгҒӮгӮҠгҒҫгҒҷгҒ—гҖҒж—Ҙжң¬гҒ§гҒ®дәӨйҡӣиІ»ж”ҜеҮәгҒ«гҒӨгҒ„гҒҰгӮӮгғ«гғјгғ«гҒҜгҒӮгӮҠгҒҫгҒҷгҖӮдәӨйҡӣиІ»гӮ’дёҠжүӢгҒҸдҪҝгҒЈгҒҰеў—еҸҺеў—зӣҠгҒ«гҒӨгҒӘгҒ’гҒҫгҒ—гӮҮгҒҶгҖӮ

пјҲйҲҙжңЁдәңеёҢеӯҗпјү

пјң еҸӮ иҖғ пјһ

е№іжҲҗпј’пј–е№ҙеәҰгҒ®зЁҺеҲ¶ж”№жӯЈеӨ§з¶ұгҒҢеҺҹжЎҲйҖҡгӮҠеҸҜжұәгҒ•гӮҢгӮҢгҒ°гҖҒгҒ“гҒ®е®ҡйЎҚжҺ§йҷӨйҷҗеәҰйЎҚ пјҳпјҗпјҗдёҮеҶҶгҒҢпј’е№ҙ間延長гҒ•гӮҢгҖҒгҖҢж”ҜеҮәгҒ—гҒҹйЈІйЈҹиІ»гҒ®пј•пјҗпј…гӮ’жҗҚйҮ‘з®—е…ҘгҖҚгҒЁгҒ®йҒёжҠһйҒ©з”ЁгҒҢеҸҜиғҪгҒЁгҒӘгӮӢдәҲе®ҡгҒ§гҒҷгҖӮ

пјҲгҖҢж”ҜеҮәгҒ—гҒҹйЈІйЈҹиІ»гҒ®пј•пјҗпј…гӮ’жҗҚйҮ‘з®—е…ҘгҖҚгҒЁгҒ„гҒҶж–°гҒ—гҒ„еҹәжә–гҒҜдёӯе°Ҹжі•дәәд»ҘеӨ–гҒ®еӨ§жі•дәәгӮӮеҲ©з”ЁеҸҜиғҪгҒЁгҒ•гӮҢгҒҰгҒ„гҒҫгҒҷгҖӮпјү

зЁҺеҲ¶ж”№жӯЈжЎҲгҒҢеҸҜжұәгҒ•гӮҢгҒҫгҒ—гҒҹгӮүгҖҒдҫӢе№ҙйҖҡгӮҠгғӨгғһгғҖдјҡиЁҲNEWSгҒ§гӮӮзү№йӣҶгҒ—гҒ”жЎҲеҶ…гҒ„гҒҹгҒ—гҒҫгҒҷгҒ®гҒ§гҖҒд»ҠгҒ—гҒ°гӮүгҒҸгҒҠеҫ…гҒЎгҒҸгҒ гҒ•гҒ„гҖӮ

ең°ж–№е…¬е…ұеӣЈдҪ“гҒ«гҒҠгҒ‘гӮӢиіҮз”Јжӣҙж–°е•ҸйЎҢ

ең°ж–№е…¬е…ұеӣЈдҪ“гҒ®дјҡиЁҲгҒҜгҒ©гҒ®гӮҲгҒҶгҒ«иЎҢгӮҸгӮҢгҒҰгҒ„гӮӢгҒӢгҒ”еӯҳзҹҘгҒ§гҒҷгҒӢпјҹ

ж—Ҙжң¬гҒ«гҒҠгҒ‘гӮӢиЎҢж”ҝгҒ®дјҡиЁҲеҲ¶еәҰгҒ§гҒӮгӮӢе®ҳеәҒдјҡиЁҲгҒҜгҖҒгҖҢеҚҳејҸз°ҝиЁҳгғ»зҸҫйҮ‘дё»зҫ©дјҡиЁҲгҖҚгҒ§иЎҢгӮҸгӮҢгҒҰгҒ„гҒҫгҒҷгҖӮ

гҒ“гҒ®жүӢжі•гҒ§гҒҜгҖҒзҸҫйҮ‘еҸҺж”ҜгӮ’еҺіеҜҶгҒ«з®ЎзҗҶгҒ§гҒҚгӮӢеҸҚйқўгҖҒгӮ№гғҲгғғгӮҜжғ…е ұгҖҒгӮігӮ№гғҲжғ…е ұгҒ®ж¬ еҰӮгҒЁгҒ„гҒЈгҒҹгғҮгғЎгғӘгғғгғҲгҒҢгҒӮгҒЈгҒҹзӮәгҖҒиҝ‘е№ҙгҖҒдјҒжҘӯдјҡиЁҲгҒ§з”ЁгҒ„гӮүгӮҢгҒҰгҒ„гӮӢгҖҢиӨҮејҸз°ҝиЁҳгғ»зҷәз”ҹдё»зҫ©дјҡиЁҲгҖҚгӮӮе°Һе…ҘгҒ•гӮҢгҒҫгҒ—гҒҹгҖӮ

гҒқгҒ®зөҗжһңгҖҒгӮ№гғҲгғғгӮҜжғ…е ұгҒӘгҒ©гҒҢеҸҚжҳ гҒ•гӮҢгҒҹиІЎеӢҷжӣёйЎһгҒҢдҪңжҲҗгҒ•гӮҢгҖҒгҒқгҒ®иІЎеӢҷжӣёйЎһгӮ’еҲҶжһҗгҒ—гҒҹгҒ“гҒЁгҒ«гӮҲгӮҠгҖҒгҒӮгӮӢе•ҸйЎҢгҒҢйЎ•еңЁеҢ–гҒ—гҒҰгҒҚгҒҫгҒ—гҒҹгҖӮ

гҒқгӮҢгҒҜгҖҒиіҮз”Јжӣҙж–°е•ҸйЎҢгҒ§гҒҷгҖӮ

ең°ж–№е…¬е…ұеӣЈдҪ“гҒҢжҠұгҒҲгӮӢеӣәе®ҡиіҮз”ЈгҒ®еӨҡгҒҸгҒҢгҖҒй«ҳеәҰзөҢжёҲжҲҗй•·гҒ«гӮҲгӮҠгҖҒжҖҘжҝҖгҒ«ж•ҙеӮҷгҒ•гӮҢгҒҹйҒ“и·ҜгӮ„е…¬е…ұж–ҪиЁӯзӯүгҒ®гӮӨгғігғ•гғ©иіҮз”ЈгҒ§ж§ӢжҲҗгҒ•гӮҢгҒҰгҒҠгӮҠгҒҫгҒҷгҖӮгҒқгҒ®гӮӨгғігғ•гғ©иіҮз”ЈгҒҢй•·е№ҙгҒ®дҪҝз”ЁгҒ«гӮҲгӮҠиҖҒжңҪеҢ–гҒҢйҖІгӮ“гҒ§гҒҚгҒҰгҒ„гӮӢзӮәгҖҒеӨ§иҰҸжЁЎдҝ®з№•гӮ„ж”№зҜүзӯүгӮ’еҝ…иҰҒгҒЁгҒҷгӮӢжҷӮжңҹгҒҢгҖҒеҝ…гҒҡиЁӘгӮҢгҒҫгҒҷгҖӮгҒқгҒ®йҡӣгҒ«иҺ«еӨ§гҒӘж”ҜеҮәгҒ«еҜҫеҝңгҒ§гҒҚгӮӢгҒӢгҒ©гҒҶгҒӢгҒҢиіҮз”Јжӣҙж–°е•ҸйЎҢгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

е№іжҲҗпј’пј”е№ҙгҒ«е…¬иЎЁгҒ•гӮҢгҒҹз·ҸеӢҷзңҒгҒ®иӘҝжҹ»гҒ§гҒҜгҖҒгҖҢдәәеҸЈпј‘дәәеҪ“гҒҹгӮҠгҒ®е°ҶжқҘгҒ®пј‘е№ҙеҪ“гҒҹгӮҠгҒ®жӣҙж–°иІ»гҒ®иҰӢиҫјгҒҝйЎҚгҖҚгҒҢгҖҒе…ЁеӣҪе№іеқҮгҒ§пј–пј“пјҢпјҷпј•пјҗеҶҶгҒЁгҒ„гҒҶж•°еҖӨгҒҢгҒ§гҒҰгҒҚгҒҫгҒ—гҒҹгҖӮ

жөңжқҫеёӮгҒ®дәәеҸЈзҙ„пјҳпј‘дёҮдәәгҒ§гҖҒдёҠиЁҳе№іеқҮйЎҚгӮ’д№—гҒҳгӮӢгҒЁе№ҙй–“пј•пј‘пјҳе„„еҶҶгӮӮгҒ®иіҮз”Јжӣҙж–°йЎҚгҒ®иӘҝйҒ”гҒҢеҝ…иҰҒгҒЁгҒӘгҒЈгҒҰгҒҚгҒҫгҒҷгҖӮ

гҒ“гӮҢгҒҜе№іжҲҗпј’пј”е№ҙеәҰгҒ®дёҖиҲ¬дјҡиЁҲгҒ®жӯіе…ҘпјҲеҸҺе…ҘпјүгҒ®йЎҚпј’пјҢпј•пј“пј“е„„еҶҶгҒ®гҒҶгҒЎгҖҒзҙ„пј’пј•пј…зӣёеҪ“гҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

гҒЎгҒӘгҒҝгҒ«гҖҒдёҠиЁҳжӣҙж–°йЎҚгӮ’дәәеҸЈеҲҘгҒ«иҰӢгӮӢгҒЁгҖҒпј’пј•дёҮдәәд»ҘдёҠгҒ§пј”пјҗпјҢпј”пј”пјҗеҶҶгҖҒпј‘дёҮдәәжңӘжәҖгҒ§пј’пј“пјҳпјҢпј‘пј‘пјҗеҶҶгҒЁгҖҒең°ж–№е…¬е…ұеӣЈдҪ“гҒ®иҰҸжЁЎгҒ«гӮҲгӮҠеӨ§гҒҚгҒӘй–ӢгҒҚгҒҢгҒӮгӮҠгҖҒе°ҸиҰҸжЁЎгҒӘеӣЈдҪ“гҒ®ж–№гҒҢпј‘дәәеҪ“гҒҹгӮҠгҒ®жӣҙж–°иІ»з”ЁгҒҢгӮҲгӮҠйҮҚгҒ„иІ жӢ…гҒЁгҒӘгҒЈгҒҰгҒ„гҒҫгҒҷгҖӮ

зөҗжһңгҖҒгҒӘгӮ“гҒЁгҒӢиіҮз”Јжӣҙж–°йЎҚгҒ®жҚ»еҮәгҒҢеҸҜиғҪгҒӘеӣЈдҪ“гӮӮгҒӮгӮҠгҒҫгҒҷгҒҢгҖҒгҒқгҒҶгҒ§гҒӘгҒ„еӣЈдҪ“гӮӮгҒ§гҒҰгҒҸгӮӢгҒӢгҒЁжҖқгӮҸгӮҢгҒҫгҒҷгҖӮең°ж–№е…¬е…ұеӣЈдҪ“гҒ§гҒҜгҖҒиҮӘиә«гҒ®зҪ®гҒӢгӮҢгҒҰгҒ„гӮӢзҸҫзҠ¶иӘҚиӯҳгӮ’ж—©жңҹгҒ«иЎҢгҒ„гҖҒгҒқгӮҢгҒ«еҜҫгҒҷгӮӢеҜҫзӯ–гӮ’жӨңиЁҺгҒҷгӮӢеҝ…иҰҒгҒҢгҒӮгӮӢгҒЁиЁҖгҒҲгҒҫгҒҷгҖӮ

гҒ•гҒҰгҖҒзҡҶж§ҳгҒ®гҒҠдҪҸгҒҫгҒ„гҒ®ең°еҹҹгҒҜгҒ©гҒҶгҒ§гҒ—гӮҮгҒҶгҒӢпјҹ

ең°ж–№е…¬е…ұеӣЈдҪ“гҒ®гғӣгғјгғ гғҡгғјгӮёгҒ«гҒҜдјҒжҘӯдјҡиЁҲгҒ«иҝ‘гҒ„еҪўгҒ§дҪңжҲҗгҒ•гӮҢгҒҹиІЎеӢҷжӣёйЎһзӯүгӮ„зҸҫзҠ¶гҒ®еҸ–гӮҠзө„гҒҝзӯүгҒҢжҺІијүгҒ•гӮҢгҒҰгҒҠгӮҠгҒҫгҒҷгҖӮ

гҖҢгӮҸгҒҢиЎ—гҒҜеӨ§дёҲеӨ«гҒ гӮҚгҒҶгҒӢпјҹгҖҚгҒЁжҖқгӮҸгӮҢгҒҹж–№гҖҒжҳҜйқһгҒ”иҰ§гҒ«гҒӘгҒЈгҒҰгҒҝгҒҰгҒҸгҒ гҒ•гҒ„гҖӮ

пјҲгғӘгғјгғҖгғјгҖҖеҲ‘йғЁеңӯзҘҗпјү

гҖҢжү¶йӨҠзҫ©еӢҷиҖ…гҒӢгӮүеҸ—гҒ‘гҒҹз”ҹжҙ»иІ»зӯүгҒ«дҝӮгӮӢиҙҲдёҺзЁҺгҒ®пјұпјҶпјЎгҖҚ

еӣҪзЁҺеәҒгҒҜгҒ“гҒ®гҒ»гҒ©гҖҒжү¶йӨҠзҫ©еӢҷиҖ…пјҲзҲ¶жҜҚгӮ„зҘ–зҲ¶жҜҚзӯүпјүгҒӢгӮүгҖҢз”ҹжҙ»иІ»гҖҚгҒҫгҒҹгҒҜгҖҢж•ҷиӮІиІ»гҖҚгҒ®иҙҲдёҺгӮ’еҸ—гҒ‘гҒҹе ҙеҗҲгҒ®иҙҲдёҺзЁҺгҒ«й–ўгҒҷгӮӢпјұпјҶпјЎгӮ’дҪңжҲҗгғ»е…¬иЎЁгҒ—гҒҫгҒ—гҒҹгҖӮ

гҒ“гҒ®пјұпјҶпјЎгҒ§гҒҜгҖҒжү¶йӨҠзҫ©еӢҷиҖ…гҒӢгӮүиҙҲдёҺгҒ•гӮҢгҒҹеҮәз”ЈгӮ„зөҗе©ҡгҒ«гҒҠгҒ‘гӮӢиІ»з”ЁгҒӘгҒ©гҒ®иҙҲдёҺзЁҺгҒ®еҸ–жүұгҒ„гҒҢзӨәгҒ•гӮҢгҒҰгҒ„гҒҫгҒҷгҖӮжҲ‘гҖ…гҒ«гҒЁгҒЈгҒҰгӮӮиә«иҝ‘гҒӘзЁҺгҒ«й–ўгҒҷгӮӢжғ…е ұгҒ§гҒҷгҒ®гҒ§гҖҒд»ҠеӣһгҒ”зҙ№д»ӢгҒ—гҒҹгҒ„гҒЁжҖқгҒ„гҒҫгҒҷгҖӮ

гҒқгӮӮгҒқгӮӮд»ҠеӣһпјұпјҶпјЎгҒҢдҪңжҲҗгҒ•гӮҢгҒҹиғҢжҷҜгҒ«гҒҜгҖҒе№іжҲҗпј’пј•е№ҙеәҰзЁҺеҲ¶ж”№жӯЈгҒ«гӮҲгӮӢгҖҢж•ҷиӮІиіҮйҮ‘гҒ®дёҖжӢ¬иҙҲдёҺгҒ®йқһиӘІзЁҺзү№дҫӢгҖҚгҒ®еүөиЁӯгҒҢжҢҷгҒ’гӮүгӮҢгҒҫгҒҷгҖӮ

гҒ“гҒ®еҲ¶еәҰгҖҒз°ЎеҚҳгҒ«иЁҖгҒҶгҒЁгҖҒеӯҗгӮ„еӯ«гҒ®ж•ҷиӮІиіҮйҮ‘гӮ’пј‘пјҢпј•пјҗпјҗдёҮеҶҶгҒҫгҒ§йқһиӘІзЁҺгҒ§иҙҲдёҺгҒ§гҒҚгӮӢеҲ¶еәҰгҒ§гҒӮгӮҠжҳЁе№ҙгҒ®пј”жңҲгҒ«гӮ№гӮҝгғјгғҲгҒ—гҒҫгҒ—гҒҹгҖӮ

дёҖж–№гҖҒжү¶йӨҠзҫ©еӢҷиҖ…гҒӢгӮүеҝ…иҰҒгҒӘйғҪеәҰгғ»еҝ…иҰҒгҒӘйҮ‘йЎҚгҒЁгҒ—гҒҰиҙҲдёҺгҒ•гӮҢгӮӢгҖҢз”ҹжҙ»иІ»гҖҚгғ»гҖҢж•ҷиӮІиІ»гҖҚгҒҜгҒқгӮӮгҒқгӮӮйқһиӘІзЁҺгҒЁгҒ•гӮҢгҒҰгҒҚгҒҹгҒЁгҒ“гӮҚгҒ§гҒҷгҖӮ

д»ҠеӣһгҒҜгҖҒгҒ“гҒ®иҙҲдёҺзЁҺгҒҢйқһиӘІзЁҺгҒЁгҒӘгӮӢгҖҢз”ҹжҙ»иІ»гҖҚгғ»гҖҢж•ҷиӮІиІ»гҖҚгҒ®зҜ„еӣІгӮ’жҳҺгӮүгҒӢгҒ«гҒ—гҖҒеҸ–жүұгҒ„гҒ®жҳҺзўәеҢ–гӮ’еӣігҒЈгҒҹгӮӮгҒ®гҒ§гҒҷгҖӮ

еӣҪзЁҺеәҒе…¬иЎЁгҒ®пјұпјҶпјЎгӮ’жҠңзІӢгҒ—гҖҒз§ҒгҒӘгӮҠгҒ«гҒҫгҒЁгӮҒгҒҰгҒҝгҒҫгҒ—гҒҹгҖӮ

пјұпј‘пјҡиҙҲдёҺзЁҺгҒ®гҒӢгҒӢгӮүгҒӘгҒ„гҖҒгҖҢж•ҷиӮІиІ»гҖҚгҒЁгҒҜпјҹ

пјЎпј‘пјҡиў«жү¶йӨҠиҖ…гҒ®ж•ҷиӮІдёҠеҝ…иҰҒгҒЁиӘҚгӮҒгӮүгӮҢгӮӢеӯҰиіҮгғ»ж•ҷжқҗиІ»гғ»ж–Үе…·иІ»зӯүгӮ’гҒ„гҒ„гҖҒзҫ©еӢҷж•ҷиӮІиІ»гҒ«йҷҗгӮүгҒӘгҒ„гҖӮ йҖҡеӯҰгҒ®зӮәгҒ®дәӨйҖҡиІ»гҖҒеӯҰзҙҡиІ»гҖҒдҝ®еӯҰж—…иЎҢеҸӮеҠ иІ»гӮӮгҖҢж•ҷиӮІиІ»гҖҚгҒ«и©ІеҪ“гҖӮ

пјұпј’пјҡиҙҲдёҺзЁҺгҒ®гҒӢгҒӢгӮүгҒӘгҒ„гҖҒгҖҢз”ҹжҙ»иІ»гҖҚгҒЁгҒҜпјҹ

пјЎпј’пјҡйҖҡеёёж—Ҙеёёз”ҹжҙ»гӮ’е–¶гӮҖгҒ®гҒ«еҝ…иҰҒгҒӘиІ»з”ЁгӮ’гҒ„гҒ„гҖҒжІ»зҷӮиІ»гғ»йӨҠиӮІиІ»гҒқгҒ®д»–гҒ“гӮҢгҒ«жә–гҒҡгӮӢгӮӮгҒ®гӮӮеҗ«гҒҫгӮҢгӮӢгҖӮ жІ»зҷӮиІ»гҒ«жә–гҒҡгӮӢгӮӮгҒ®гҒЁгҒ—гҒҰгҖҒеҮәз”ЈгҒ«иҰҒгҒҷгӮӢжӨңжҹ»зӯүгғ»еҲҶеЁ©зӯүгҒ«дҝӮгӮӢиІ»з”ЁгӮӮпјҜпј«гҖӮ

пјұпј“пјҡеӯҗгҒҢзөҗе©ҡгҒҷгӮӢгҒ«гҒӮгҒҹгӮҠгҖҒиҰӘгҒҢиІ»з”ЁгӮ’иІ жӢ…гҒ—гҒҹе ҙеҗҲгҒҜпјҹ

пјЎпј“пјҚпј‘пјҡ еӯҗгҒҢе©ҡ姻еҫҢгҒ«з”ҹжҙ»гӮ’е–¶гӮҖгҒҹгӮҒгҒ®е®¶е…·гғ»еҜқе…·гғ»е®¶йӣ»иЈҪе“ҒзӯүгҒ®иіје…ҘиІ»з”Ё вҶ’ иҙҲдёҺзЁҺгҒҜгҒӢгҒӢгӮүгҒӘгҒ„гҖӮ

пјҲдҪҶгҒ—гҖҒдҪҝгӮҸгҒҡгҒ«й җиІҜйҮ‘гҒЁгҒ—гҒҹгҖҒ家гҒ®иіје…ҘиІ»з”ЁгҒ«гҒ—гҒҹгҖҒгҒЁгҒ„гҒҶе ҙеҗҲгҒҜгғҖгғЎгҖӮпјү

пјЎпј“пјҚпј’пјҡ еӯҗгҒ®зөҗе©ҡејҸгӮ„жҠ«йңІе®ҙгҒ®иІ»з”ЁвҶ’иҙҲдёҺзЁҺгҒҜгҒӢгҒӢгӮүгҒӘгҒ„гҖӮ

пјҲжң¬жқҘиІ жӢ…гҒҷгӮӢгҒ№гҒҚдәәгҒҢиӘ°гҒӢгҒ«гӮӮгӮҲгӮӢгҒҢгҖҒең°еҹҹгҒ®ж…Јзҝ’гӮ„жӢӣеҫ…е®ўгҒЁгҒ®й–ўдҝӮзӯүгӮӮиёҸгҒҫгҒҲгҒҹгӮӮгҒ®гҒ§гҒӮгӮҢгҒ°гҖҒгҒқгӮӮгҒқгӮӮиҙҲдёҺгҒ«еҪ“гҒҹгӮүгҒӘгҒ„гҖӮпјү

гҖҗдҫӢгҖ‘иҰӘгҒ®зҹҘдәәгӮ’еӨҡгҒҸе‘јгӮ“гҒ гҒ®гҒ§гҖҒгҒқгҒ®еҲҶгӮ’иҰӘгҒҢиІ жӢ…гҒ—гҒҹгҖӮ

пјұпј”пјҡеӯҗгҒҢдҪҸгӮҖгӮўгғ‘гғјгғҲгҒ®е®¶иіғгҖҒиҰӘгҒҢиІ жӢ…гҒ—гҒҹе ҙеҗҲгҒҜпјҹ

пјЎпј”пјҡеӯҗгҒҢиҮӘгӮүгҒ®иіҮеҠӣгҒ§е®¶иіғгӮ’иІ жӢ…гҒ§гҒҚгҒӘгҒ„зҠ¶ж…ӢгҒ§гҒӮгӮҢгҒ° иҙҲдёҺзЁҺгҒҜгҒӢгҒӢгӮүгҒӘгҒ„гҖӮ

гҖҗдҫӢгҖ‘еӯҗгҒҢеӯҰз”ҹгҒ§дёҖдәәжҡ®гӮүгҒ—дёӯгҖӮгҒқгҒ®е®¶иіғгӮ’иҰӘгҒҢиІ жӢ…гҒ—гҒҹгҖӮ

иҰӘеӯҗй–“зӯүгҒ«гҒҠгҒ‘гӮӢиҙҲдёҺгҒҜжҖқгӮҸгҒ¬иҙҲдёҺзЁҺгҒ®иІ жӢ…гӮ’жӢӣгҒҸгҒ“гҒЁгҒҢгҒӮгӮҠгҒҫгҒҷгҒҢгҖҒдёҠиЁҳгҒ®гӮҲгҒҶгҒ«иҙҲдёҺзЁҺгҒҢгҒӢгҒӢгӮүгҒӘгҒ„гӮұгғјгӮ№гӮӮеӨҡгҒҸгҒӮгӮҠгҒҫгҒҷгҖӮжңүеҠ№гҒ«жҙ»з”ЁгҒ•гӮҢгҒҰгҒҝгҒҰгҒҜгҒ„гҒӢгҒҢгҒ§гҒ—гӮҮгҒҶгҒӢпјҹпјҒ

пјҲзЁҺзҗҶеЈ«гҖҖеӨ§зҹіе’ҢеҜҝпјү

вҮ’ иҙҲдёҺзЁҺгҒЁгҒҜ

вҮ’ иҙҲдёҺзЁҺгҒ®з”іе‘ҠгҒҢеҝ…иҰҒгҒӘж–№

йқһе«ЎеҮәеӯҗгҒ®зӣёз¶ҡж је·®гҒҜгҖҢйҒ•жҶІгҖҚгҖҖжңҖй«ҳиЈҒжұәе®ҡгҖҒж°‘жі•ж”№жӯЈгҒёпјҒ

зөҗе©ҡгҒ—гҒҰгҒ„гҒӘгҒ„з”·еҘігҒ®й–“гҒ«з”ҹгҒҫгӮҢгҒҹеӯҗпјҲйқһе«ЎеҮәеӯҗпјүгҒ®зӣёз¶ҡеҲҶгҒҜгҖҒжі•еҫӢдёҠгҒ®еӨ«е©ҰгҒ®еӯҗпјҲе«ЎеҮәеӯҗпјүгҒ®еҚҠеҲҶгҒЁгҒҷгӮӢж°‘жі•гҒ®иҰҸе®ҡгӮ’е·ЎгӮӢиЈҒеҲӨгҒ§гҖҒжңҖй«ҳиЈҒгҒҜжҳЁе№ҙпјҷжңҲпј”ж—ҘгҖҒжі•гҒ®дёӢгҒ®е№ізӯүгӮ’е®ҡгӮҒгҒҹжҶІжі•гҒ«йҒ•еҸҚгҒ—з„ЎеҠ№гҒ гҒЁгҒҷгӮӢжұәе®ҡгӮ’дёӢгҒ—гҒҫгҒ—гҒҹгҖӮ

гҖҢйқһе«ЎеҮәеӯҗгҒ®зӣёз¶ҡеҲҶгӮ’еҲ¶йҷҗгҒҷгӮӢгҒ®гҒҜдёҚеҪ“гҒӘе·®еҲҘгҒ пјҒгҖҚгҒЁгҒ„гҒҶеЈ°гҒҜгҖҒзўәгҒӢгҒ«д»ҘеүҚгҒӢгӮүдёҠгҒҢгҒЈгҒҰгҒ„гҒҫгҒ—гҒҹгҖӮ

еҠ гҒҲгҒҰгҖҒеҺҡз”ҹеҠҙеғҚзңҒгҒ®дәәеҸЈеӢ•ж…ӢзөұиЁҲгҒ«гӮҲгӮӢгҒЁгҖҒйқһе«ЎеҮәеӯҗгҒ®еүІеҗҲгҒҢе№іжҲҗпј—е№ҙгҒ®жҷӮзӮ№гҒ§гҒҜе…ЁдҪ“гҒ®пј‘пјҺпј’пј…гҒ§гҒӮгҒЈгҒҹгӮӮгҒ®гҒҢе№іжҲҗпј’пј“е№ҙгҒ«гҒҜпј’пјҺпј’пј…гҒЁеў—еҠ еӮҫеҗ‘гҒ«гҒӮгӮӢгҒ“гҒЁгҖӮгҒҫгҒҹеӣҪйҡӣзҡ„гҒ«иҰӢгҒҰгӮӮгҖҒйқһе«ЎеҮәеӯҗгҒ®еҮәз”ҹзҺҮгҒҢй«ҳгҒ„欧зұігҒӘгҒ©гҒ§гҒҜгҖҒзӣёз¶ҡгҒӘгҒ©гҒ«й–ўгҒҷгӮӢж је·®гӮ’ж’Өе»ғгҒҷгӮӢжөҒгӮҢгҒ«гҒӮгӮӢгҒ“гҒЁгӮӮгҖҒеҲӨжұәгҒ«еҪұйҹҝгӮ’дёҺгҒҲгҒҹгӮҲгҒҶгҒ§гҒҷгҖӮ

д»ҠеӣһдәүгӮҸгӮҢгҒҹгҒ®гҒҜгҖҒе№іжҲҗпј‘пј“е№ҙпј—жңҲгҒ«жӯ»дәЎгҒ—гҒҹжқұдә¬йғҪгҒ®з”·жҖ§гҒ®йҒәз”ЈеҲҶеүІгӮ’е·ЎгӮӢиЈҒеҲӨгҒЁгҖҒеҗҢе№ҙпј‘пј‘жңҲгҒ«жӯ»дәЎгҒ—гҒҹе’ҢжӯҢеұұзңҢгҒ®з”·жҖ§гҒ®йҒәз”ЈеҲҶеүІгӮ’е·ЎгӮӢиЈҒеҲӨгҒ§гҒҷгҖӮгҒ„гҒҡгӮҢгӮӮжі•еҫӢе©ҡгҒ®еҰ»гҒЁеҶ…зёҒй–ўдҝӮгҒ®еҘіжҖ§гҒЁгҒ®й–“гҒ«гҒқгӮҢгҒһгӮҢеӯҗдҫӣгӮ’гӮӮгҒҶгҒ‘гҒҰгҒ„гҒҹгӮұгғјгӮ№гҒ§гҒҷгҖӮ

иЈҒеҲӨжүҖгҒҜеҲӨжұәзҗҶз”ұгҒЁгҒ—гҒҰгҖҒж—Ҙжң¬зӨҫдјҡгҒ«жі•еҫӢе©ҡеҲ¶еәҰгҒҢе®ҡзқҖгҒ—гҒҰгҒ„гӮӢгҒ“гҒЁгӮ’иӘҚгӮҒгҒӘгҒҢгӮүгӮӮгҖҒ家ж—ҸгҒ®еҪўж…ӢгҒҜеӨҡж§ҳеҢ–гҒ—гҒҰгҒ„гӮӢгҒЁжҢҮж‘ҳгҖӮгҖҢзҲ¶жҜҚгҒҢе©ҡ姻関дҝӮгҒ«гҒӘгҒӢгҒЈгҒҹгҒЁгҒ„гҒҶгҖҒеӯҗгҒ«гҒЁгҒЈгҒҰйҒёжҠһгҒ®дҪҷең°гҒҢгҒӘгҒ„зҗҶз”ұгҒ§дёҚеҲ©зӣҠгӮ’еҸҠгҒјгҒҷгҒ“гҒЁгҒҜиЁұгҒ•гӮҢгҒӘгҒ„гҒЁгҒ„гҒҶиҖғгҒҲгҒҢзўәз«ӢгҒ•гӮҢгҒҰгҒ„гӮӢгҖҚгҒЁж•ҙзҗҶгҒ—гҒҫгҒ—гҒҹгҖӮ

гҒҹгҒ гҒ—гҖҒеӨүжӣҙгҒ«дјҙгҒҶж··д№ұгӮ’йҳІгҒҗгҒҹгӮҒгҖҒйҒ•жҶІеҲӨж–ӯгҒҜжұәзқҖжёҲгҒҝгҒ®йҒәз”ЈеҲҶеүІгҒ«гҒҜеҪұйҹҝгҒ—гҒӘгҒ„гӮӮгҒ®гҒЁгҒ•гӮҢгҒҫгҒ—гҒҹгҖӮгҒҷгҒӘгӮҸгҒЎгҖҒе№іжҲҗпј’пј•е№ҙпјҷжңҲпј”ж—ҘгҒҫгҒ§гҒ«ж—ўгҒ«йҒәз”ЈеҲҶеүІгҒ®еҚ”иӯ°гӮ„иЈҒеҲӨгҒҢзөӮдәҶгҒ—гҒҰгҒ„гӮӢе ҙеҗҲгҒӘгҒ©гҒҜгҖҒгҒқгҒ®еҠ№еҠӣгҒҜиҰҶгӮҠгҒҫгҒӣгӮ“гҖӮ

гҒ“гӮҢгҒ«гӮҲгӮҠе№іжҲҗпј’пј•е№ҙпј‘пј’жңҲпј•ж—ҘгҖҒж°‘жі•гҒҢж”№жӯЈгҒ•гӮҢгҖҒйқһе«ЎеҮәеӯҗгҒ®зӣёз¶ҡеҲҶгҒҜе«ЎеҮәеӯҗгҒ®зӣёз¶ҡеҲҶгҒЁеҗҢзӯүгҒЁгҒӘгӮҠгҒҫгҒ—гҒҹгҖӮгҒ“гҒ®ж”№жӯЈеҫҢгҒ®ж°‘жі•гҒҜгҖҒжңҖй«ҳиЈҒеҲӨжұәгҒ®гҒӮгҒЈгҒҹж—ҘгҒ®зҝҢж—ҘгҒ«гҒӮгҒҹгӮӢе№іжҲҗпј’пј•е№ҙпјҷжңҲпј•ж—Ҙд»ҘеҫҢгҒ«й–Ӣе§ӢгҒ•гӮҢгҒҹзӣёз¶ҡгҒ«гҒӨгҒ„гҒҰйҒ©з”ЁгҒҷгӮӢгҒ“гҒЁгҒЁгҒ•гӮҢгҒҰгҒ„гҒҫгҒҷгҖӮ

пјҲзЁҺзҗҶеЈ«гҖҖеӨ§зҹіе’ҢеҜҝпјү