- Indexпјҡ

гҖҗд»ҠжңҲгҒ®гғҲгғ”гғғгӮҜгҖ‘

гҖҗд»ҠжңҲгҒ®гғҲгғ”гғғгӮҜгҖ‘

- зөҢе–¶ж”№е–„иЁҲз”»гҒ®иЈңеҠ©йҮ‘з”іи«ӢжҖҘеў—пјҒ

- пј®пј©пјіпјЎпјҲгғӢгғјгӮөпјүпјқе°‘йЎҚжҠ•иіҮйқһиӘІзЁҺеҲ¶еәҰ

- е№іжҲҗпј’пј—е№ҙеәҰгҖҖдёҺе…ҡзЁҺеҲ¶ж”№жӯЈеӨ§з¶ұгҖҒйҖҹе ұпјҒ

- зӣёз¶ҡзЁҺиӘІзЁҺеј·еҢ–пјҒгҖҖе№іжҲҗпј’пј—е№ҙпј‘жңҲгҒӢгӮүгҒ®ж”№жӯЈй …зӣ®

зөҢе–¶ж”№е–„иЁҲз”»гҒ®иЈңеҠ©йҮ‘з”іи«ӢжҖҘеў—пјҒ

дёӯе°ҸдјҒжҘӯгҒҢйҠҖиЎҢгҒӢгӮүиһҚиіҮгӮ„жқЎд»¶еӨүжӣҙгӮ’еҸ—гҒ‘гҒҹгҒ„жҷӮгҖҒзөҢе–¶ж”№е–„иЁҲз”»гҒ®жҸҗеҮәгӮ’жұӮгӮҒгӮүгӮҢгӮӢгӮұгғјгӮ№гҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

гҒ“гҒ®ж”№е–„иЁҲз”»гҒ®дҪңжҲҗиІ»з”ЁгҒ®пј’пјҸпј“гӮ’еӣҪгҒҢиЈңеҠ©гҒҷгӮӢеҲ¶еәҰгҒ«гҒӨгҒ„гҒҰгҖҒе№іжҲҗпј’пј–е№ҙпјҳжңҲеҸ·гҒ§гҒ”зҙ№д»ӢгҒ—гҒҫгҒ—гҒҹгҖӮ

гҒ“гҒ®жҷӮгҒҜгҖҒгҒҫгҒ еҲ©з”Ёд»¶ж•°гҒҢдјёгҒігҒҰгҒ„гҒӘгҒ„гҒЁгӮӮгҒҠдјқгҒҲгҒ—гҒҫгҒ—гҒҹгҒҢгҖҒжҺІијүеҫҢгҒ®е№іжҲҗпј’пј–е№ҙпјҷжңҲд»ҘйҷҚгҖҒиЈңеҠ©йҮ‘еҲ¶еәҰгҒ®еҲ©з”Ёз”іи«ӢгҒҢжҖҘеў—гҖӮпј‘пј’жңҲжң«гҒ«гҒҜгҖҒе…ЁеӣҪгҒ§пј–еҚғ件гӮ’и¶…гҒҲгӮӢз”іи«Ӣж•°гҒ«гҒӘгӮҠгҒҫгҒ—гҒҹгҖӮеҲ©з”ЁжӢЎеӨ§гҒ®иҰҒеӣ гҒҜгҖҒеҲ©з”Ёз”іи«ӢгӮ’гҒ—гӮ„гҒҷгҒ„гӮҲгҒҶгҒӘз’°еўғгҒ«ж•ҙгҒЈгҒҰгҒҚгҒҹгҒ“гҒЁгҒ«гҒӮгӮӢгӮҲгҒҶгҒ§гҒҷгҖӮ

гҒ“гҒ®иЈңеҠ©йҮ‘еҲ¶еәҰгҖҒе№іжҲҗпј’пј—е№ҙпј“жңҲжң«гҒ§зөӮдәҶдәҲе®ҡгҒЁгҒӘгҒЈгҒҰгҒ„гҒҫгҒ—гҒҹгҒҢгҖҒз”іи«ӢжңҹйҷҗгҒҢгҒӘгӮ“гҒЁж’Өе»ғпјҒгҒ•гӮҢгҒҫгҒ—гҒҹгҖӮжҷӮй–“гҒҢгҒӘгҒҸи«ҰгӮҒгҒӢгҒ‘гҒҹж–№гӮӮгҒңгҒІеҲ©з”ЁгӮ’гҒ—гҒҰгҒҝгҒҰгҒҸгҒ гҒ•гҒ„гҖӮ

пјҲд»ЈиЎЁгҖҖеұұз”°зҫ©д№Ӣпјү

вҮ’зөҢе–¶ж”№е–„иЁҲз”»гҒ®иЈңеҠ©йҮ‘гҒ«гҒӨгҒ„гҒҰгҒҜгҒ“гҒЎгӮү

вҮ’иЈңеҠ©йҮ‘ж”ҜжҸҙгҒ«гҒӨгҒ„гҒҰгҒҜгҒ“гҒЎгӮү

пј®пј©пјіпјЎпјҲгғӢгғјгӮөпјүпјқе°‘йЎҚжҠ•иіҮйқһиӘІзЁҺеҲ¶еәҰ

пј®пј©пјіпјЎгҒЁгҒҜгҖҒгҖҢж ӘгӮ„жҠ•иіҮдҝЎиЁ—пјҲжҠ•дҝЎпјүгҒӘгҒ©гҒ®йҒӢз”ЁзӣҠгӮ„й…ҚеҪ“йҮ‘гӮ’дёҖе®ҡйЎҚйқһиӘІзЁҺгҒ«гҒҷгӮӢеҲ¶еәҰгҖҚгҒ§гҒҷгҖӮ

иЁјеҲёдјҡзӨҫгӮ„йҠҖиЎҢзӯүгҒ®йҮ‘иһҚж©ҹй–ўгҒ§пј®пј©пјіпјЎеҸЈеә§гӮ’й–ӢиЁӯгҒ—гҖҒдёҠе ҙж ӘејҸгӮ„ж ӘејҸжҠ•иіҮдҝЎиЁ—зӯүгӮ’иіје…ҘгҒҷгӮӢгҒЁгҖҒжң¬жқҘпј’пјҗпјҺпј“пј‘пј•пј…пјҲеӣҪзЁҺ15.315пј…гҖҒең°ж–№зЁҺ5пј…пјүгҒҢиӘІзЁҺгҒ•гӮҢгӮӢйҒӢз”ЁзӣҠгӮ„й…ҚеҪ“йҮ‘гҒҢгҖҒйқһиӘІзЁҺгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮ

иіје…ҘгҒ§гҒҚгӮӢйҮ‘йЎҚгҒҜе№ҙй–“пј‘пјҗпјҗдёҮеҶҶгҒҫгҒ§гҒ§гҖҒйқһиӘІзЁҺжңҹй–“гҒҜпј•е№ҙй–“гҒ§гҒҷгҖӮ

пј®пј©пјіпјЎгҒҜеҲ©зӣҠгҒҢеҮәгҒҹе ҙеҗҲгҖҒгғЎгғӘгғғгғҲгҒҢеӨ§гҒҚгҒ„еҲ¶еәҰгҒ§гҒҷгҖӮгҒ—гҒӢгҒ—гҖҒжҗҚеӨұгҒҢеҮәгҒҹе ҙеҗҲгҒҜйҖҶгҒ«гғҮгғЎгғӘгғғгғҲгҒЁгҒӘгӮҠгҒҫгҒҷгҖӮд»ҘдёӢз®ҮжқЎжӣёгҒҚгҒ«гҒ—гҒҰгҒҝгҒҫгҒ—гҒҹгҖӮ

гғЎгғӘгғғгғҲ

- жңҹй–“дёӯгҒ®еҲ©зӣҠгҒҢе…ЁгҒҰйқһиӘІзЁҺпјҲпј•е№ҙй–“гғ»е№ҙй–“пј‘пјҗпјҗдёҮеҶҶгҒҫгҒ§гҒ®жҠ•иіҮпјү

- жүӢе…ғиіҮйҮ‘гҒҢзЁҺйҮ‘гҒ§зӣ®жёӣгӮҠгҒ—гҒӘгҒ„гҒҹгӮҒгҖҒе°‘йЎҚгҒ®иіҮз”ЈйҒӢз”ЁгҒ«еҗ‘гҒҸ

гғҮгғЎгғӘгғғгғҲ

- жңҹй–“зөӮдәҶеҫҢгҒ«гҒҜйҖҡеёёйҖҡгӮҠиӘІзЁҺгҒ•гӮҢгӮӢ

- жҗҚзӣҠйҖҡз®—гғ»з№°и¶ҠжҺ§йҷӨпјҲпј“е№ҙпјүгӮ’йҒ©з”ЁгҒ§гҒҚгҒӘгҒ„

гҒҫгҒҹгҖҒзЁҺеҲ¶ж”№жӯЈжЎҲгҒ®ж®өйҡҺгҒ§гҒҜгҒӮгӮҠгҒҫгҒҷгҒҢгҖҒе№іжҲҗпј’пјҳе№ҙеҲҶгҒӢгӮүдёӢиЁҳгҒ®еӨүжӣҙгҒҢдәҲе®ҡгҒ•гӮҢгҒҰгҒ„гҒҫгҒҷгҖӮ

пјңпј®пј©пјіпјЎеҸЈеә§гҒ®йқһиӘІзЁҺжһ гҒ®еў—йЎҚпјһ

зҸҫиЎҢпјҡпј‘пјҗпјҗдёҮеҶҶгҖҖвҶ’гҖҖж”№жӯЈжЎҲпјҡпј‘пј’пјҗдёҮеҶҶ

пјңеӯҗгҒ©гӮӮзүҲпј®пј©пјіпјЎгҒ®ж–°иЁӯпјһ

пј’пјҗжӯіжңӘжәҖгҒ®иҖ…гҖӮе№ҙй–“пјҳпјҗдёҮеҶҶгҒҫгҒ§гҒ®жҠ•иіҮжһ гҖӮ

пј®пј©пјіпјЎгҖҒжӨңиЁҺгҒ—гҒҰгҒҝгҒҰгҒҜгҒ„гҒӢгҒҢгҒ§гҒ—гӮҮгҒҶгҒӢпјҹз§ҒиҮӘиә«гӮӮд»Ҡе№ҙгҒҜж ӘеҸ–еј•гҒ«жҢ‘жҲҰгҒ—гҒҰгҒҝгӮҲгҒҶгҒЁжҖқгҒЈгҒҰгҒ„гҒҫгҒҷпјҒ

пјҲгғӘгғјгғҖгғјгҖҖдәҢж©ӢдҝҠжҳҺпјү

е№іжҲҗпј’пј—е№ҙеәҰгҖҖдёҺе…ҡзЁҺеҲ¶ж”№жӯЈеӨ§з¶ұгҖҒйҖҹе ұпјҒ

е№іжҲҗпј’пј–е№ҙпј‘пј’жңҲпј“пјҗж—ҘгҖҒдёҺе…ҡгҒ«гӮҲгӮӢе№іжҲҗпј’пј—е№ҙеәҰзЁҺеҲ¶ж”№жӯЈеӨ§з¶ұгҒҢзҷәиЎЁгҒ•гӮҢгҒҫгҒ—гҒҹгҖӮеҸҜжұәжҲҗз«ӢгҒҜгҖҒдҫӢе№ҙйҖҡгӮҠгҒ§гҒҷгҒЁгҖҒйҖҡеёёеӣҪдјҡгҒ§гҒ®еҜ©иӯ°гӮ’зөҢгҒҰпј“жңҲжң«й ғгҒЁгҒӘгӮӢиҰӢйҖҡгҒ—гҒ§гҒҷгҖӮеӣҪдјҡгҒ®еҜ©иӯ°гҒ«гӮҲгӮҠеҶ…е®№гҒҢеӨүжӣҙгҒЁгҒӘгӮӢе ҙеҗҲгӮӮгҒӮгӮҠгҒҫгҒҷгҒ®гҒ§гҖҒгҒҫгҒҡгҒҜйҖҹе ұгҒЁгҒ—гҒҰз°ЎжҪ”гҒ«гҒҠдјқгҒҲгҒ—гҒҹгҒ„гҒЁжҖқгҒ„гҒҫгҒҷгҖӮ

д»ҘдёӢгҖҒдёӯе°Ҹжі•дәәгғ»дёӯе°ҸдјҒжҘӯгҒ«гӮ№гғқгғғгғҲгӮ’еҪ“гҒҰгҖҒжҠңзІӢгҒ—гҒҰгҒ”зҙ№д»ӢгҒ—гҒҫгҒҷгҖӮ

дёӯе°Ҹжі•дәәгғ»гғ»гғ»иіҮжң¬йҮ‘пј‘е„„еҶҶд»ҘдёӢгҒ®жі•дәә

еӨ§жі•дәәгғ»гғ»гғ»гғ»иіҮжң¬йҮ‘пј‘е„„еҶҶи¶…гҒ®жі•дәә

жі•дәәзЁҺгҖҖпҪһжҲҗй•·еҝ—еҗ‘гҒ«йҮҚзӮ№гӮ’зҪ®гҒ„гҒҹжі•дәәзЁҺж”№йқ©пҪһ

вҳ…жі•дәәзЁҺгҒ®зЁҺзҺҮгӮ’еј•гҒҚдёӢгҒ’

пјңдёӯе°Ҹжі•дәәгҒ®зү№дҫӢпјһ

- е№ҙпјҳпјҗпјҗдёҮд»ҘдёӢгҒ®жүҖеҫ—йҮ‘йЎҚгҒ®и»ҪжёӣзЁҺзҺҮпј‘пј•пј…гҒ®йҒ©з”ЁгӮ’пј’е№ҙ延長

пјҲе№іжҲҗпј’пјҷе№ҙпј“жңҲпј“пј‘ж—ҘгҒҫгҒ§гҒ®й–“гҒ«й–Ӣе§ӢгҒҷгӮӢдәӢжҘӯе№ҙеәҰгҒҫгҒ§пјү

- е№ҙпјҳпјҗпјҗдёҮи¶…гҒ®жүҖеҫ—йҮ‘йЎҚгҒ®зЁҺзҺҮеј•гҒҚдёӢгҒ’пјҲеӨ§жі•дәәгҒЁеҗҢгҒҳпјү

зҸҫиЎҢ пјҡ пј’пј•пјҺпј•пј…

ж”№жӯЈжЎҲ пјҡ пј’пј“пјҺпјҷпј…пјҲе№іжҲҗпј’пј—е№ҙпј”жңҲпј‘ж—Ҙд»ҘеҫҢй–Ӣе§ӢдәӢжҘӯе№ҙеәҰгӮҲгӮҠпјү

вҳ…ж¬ жҗҚйҮ‘гҒ®з№°и¶ҠжҺ§йҷӨйҷҗеәҰйЎҚгӮ’ж®өйҡҺзҡ„гҒ«еј•гҒҚдёӢгҒ’пјҲеӨ§жі•дәәзӯүпјү

дёӯе°Ҹжі•дәәпјҲеӨ§жі•дәәгҒ®100пј…еӯҗдјҡзӨҫгӮ’йҷӨгҒҸпјүгҒҜгҖҒжүҖеҫ—йҮ‘йЎҚе…ЁйЎҚпјҲпј‘пјҗпјҗпј…пјүжҺ§йҷӨгҒ®зҸҫиЎҢеҲ¶еәҰгӮ’з¶ҷз¶ҡпјҲе№іжҲҗпј’пј—е№ҙпј”жңҲпј‘ж—Ҙд»ҘеҫҢй–Ӣе§ӢдәӢжҘӯе№ҙеәҰгӮҲгӮҠпјү

вҳ…з№°и¶Ҡж¬ жҗҚйҮ‘гҒ®з№°и¶Ҡжңҹй–“гӮ’延長

зҸҫиЎҢ пјҡ пјҷе№ҙ

ж”№жӯЈжЎҲ пјҡ пј‘пјҗе№ҙ пјҲе№іжҲҗпј’пјҷе№ҙпј”жңҲпј‘ж—Ҙд»ҘеҫҢй–Ӣе§ӢдәӢжҘӯе№ҙеәҰгҒ«гҒҠгҒ„гҒҰз”ҹгҒҳгҒҹж¬ жҗҚйҮ‘гӮҲгӮҠпјү

вҳ…жүҖеҫ—жӢЎеӨ§дҝғйҖІзЁҺеҲ¶гҒ®йӣҮз”ЁиҖ…зөҰдёҺзӯүж”ҜзөҰеў—еҠ еүІеҗҲгҒ®иҰҒ件緩е’Ң

зҸҫиЎҢ пјҡ дёӯе°Ҹжі•дәә вҖҰ пј•пј…д»ҘдёҠ

ж”№жӯЈжЎҲ пјҡ дёӯе°Ҹжі•дәә вҖҰ пј“пј…д»ҘдёҠпјҲе№іжҲҗпј’пјҳе№ҙпј”жңҲпј‘ж—Ҙд»ҘеҫҢй–Ӣе§ӢдәӢжҘӯе№ҙеәҰгӮҲгӮҠпјү

вҳ…еӨӘйҷҪе…үзҷәйӣ»иЁӯеӮҷгҒ®еҚіжҷӮе„ҹеҚҙгҒ®е»ғжӯў

пјҲе№іжҲҗпј’пјҳе№ҙпј”жңҲпј‘ж—Ҙд»ҘйҷҚгҒ®еҸ–еҫ—гҒӢгӮүе»ғжӯўпјү

ж¶ҲиІ»зЁҺгҖҖпҪһзӨҫдјҡдҝқйҡңгҒ®е®үе®ҡиІЎжәҗгҒ®зўәдҝқзӯүгӮ’еӣігӮӢзЁҺеҲ¶гҒ®жҠңжң¬зҡ„гҒӘж”№йқ©пҪһ

вҳ…ж¶ҲиІ»зЁҺзҺҮгҒ®пј‘пјҗпј…гҒёгҒ®еј•дёҠгҒ’гҒ®е»¶жңҹ

зҸҫиЎҢ пјҡ гҖҢж–ҪиЎҢж—ҘгҖҚ е№іжҲҗпј’пј—е№ҙпј‘пјҗжңҲпј‘ж—Ҙ

ж”№жӯЈжЎҲ пјҡ гҖҢж–ҪиЎҢж—ҘгҖҚ е№іжҲҗпј’пјҷе№ҙпј”жңҲпј‘ж—Ҙ

пјң10пј…гҒёгҒ®еј•дёҠгҒ’гҒ«дҝӮгӮӢзөҢйҒҺжҺӘзҪ®пјҲи«ӢиІ е·ҘдәӢзӯүпјүгҒ®жҢҮе®ҡж—ҘгҒ®еӨүжӣҙпјһ

зҸҫиЎҢ пјҡ гҖҢжҢҮе®ҡж—ҘгҖҚ е№іжҲҗпј’пј—е№ҙпј”жңҲпј‘ж—Ҙ

ж”№жӯЈжЎҲ пјҡ гҖҢжҢҮе®ҡж—ҘгҖҚ е№іжҲҗпј’пјҳе№ҙпј‘пјҗжңҲпј‘ж—Ҙ

вҳ…ж¶ҲиІ»зЁҺи»ўе«ҒеҜҫзӯ–жҺӘзҪ®жі•(вҖ»)гҒ®жңҹйҷҗгӮ’延長

зҸҫиЎҢ пјҡ е№іжҲҗпј’пјҷе№ҙпј“жңҲпј“пј‘ж—Ҙ

ж”№жӯЈжЎҲ пјҡ е№іжҲҗпј“пјҗе№ҙпјҷжңҲпј“пјҗж—Ҙ

вҖ»гҖҢз·ҸйЎҚиЎЁзӨәгҖҚзҫ©еӢҷгҒҢз·©е’ҢгҒ•гӮҢгҒҰгҒ„гӮӢж №жӢ гҒ®жі•еҫӢ

гҒ“гӮҢгҒ«гӮҲгӮҠдәӢжҘӯиҖ…гҒҜгҖҒе№іжҲҗпј’пј•е№ҙпј‘пјҗжңҲпј‘ж—ҘгҒӢгӮүгҖҒж¶ҲиІ»зЁҺгӮ’еҗ«гӮҒгҒӘгҒ„зЁҺжҠңдҫЎж јгҒ®гҒҝгӮ’иЎЁзӨәгҒҷгӮӢгҒ“гҒЁгҒҢеҸҜиғҪгҒ«гҒӘгҒЈгҒҰгҒ„гҒҫгҒҷгҖӮпјҲгҒҹгҒЁгҒҲгҒ°гҖҗзЁҺжҠңпј‘пјҗпјҗеҶҶгҖ‘гҒЁеҖӨжңӯгӮ’гҒӨгҒ‘иӘӨиӘҚйҳІжӯўгҒ•гӮҢгҒҰгҒ„гӮҢгҒ°гҖҒз·ҸйЎҚиЎЁзӨәгҒ®гҖҗзЁҺиҫјпј‘пјҗпјҳеҶҶгҖ‘гҒҢгҒӘгҒҸгҒҰгӮӮгӮҲгҒ„гҖӮпјү

гҒ“гҒ®жі•еҫӢгҒ®жңҹйҷҗгҒҢеҲ°жқҘгҒҷгӮӢгҒЁгҖҒе…ғгҒ®зЁҺиҫјиЎЁзӨәгҒҢеј·еҲ¶гҒ•гӮҢгӮӢгӮҲгҒҶгҒ«гҒӘгӮҠгҒҫгҒҷгҖӮ

зЁҺеҲ¶ж”№жӯЈгҒ«гҒӨгҒ„гҒҰгҒҜжі•дәәзЁҺе®ҹеҠ№зЁҺзҺҮгҒ®еј•гҒҚдёӢгҒ’зӯүгҖҒгғЎгғҮгӮЈгӮўгҒ§гҒҜжёӣзЁҺгҒ гҒЁе ұгҒҳгӮүгӮҢгҒҫгҒҷгҒҢгҖҒдёӯе°ҸдјҒжҘӯгҒ«гҒЁгҒЈгҒҰгҒҜж®ӢеҝөгҒӘгҒҢгӮүзҸҫзҠ¶з¶ӯжҢҒгҒЁгҒ„гҒЈгҒҹеҚ°иұЎгҒ§гҒҷгҒӯгҖӮ

гҒқгҒ®д»–гҖҒжө·еӨ–гҒӢгӮүгӮӨгғігӮҝгғјгғҚгғғгғҲзөҢз”ұгҒ§й…ҚдҝЎгҒ•гӮҢгӮӢйҹіжҘҪгӮ„йӣ»еӯҗжӣёзұҚзӯүгҒёгҒ®ж¶ҲиІ»зЁҺиӘІзЁҺгӮ’иЎҢгҒҶгҒ№гҒҸгҖҒгҖҢеӣҪеҶ…еҸ–еј•гҖҚгӮ’ж¶ҲиІ»зЁҺгҒ®еҜҫиұЎгҒЁгҒҷгӮӢзҸҫиЎҢеҲ¶еәҰгҒЁдёЎз«ӢгҒ•гҒӣгӮӢзӮәгҒ®гҖҒгҒӢгҒӘгӮҠйӣЈи§ЈгҒӘеӨүжӣҙгӮӮдәҲе®ҡгҒ•гӮҢгҒҰгҒ„гҒҫгҒҷгҖӮ

ж”№жӯЈжЎҲжҲҗз«ӢгҒҫгҒ§гҖҒгҒҫгҒ гҒҫгҒ зӣ®гҒҢйӣўгҒӣгҒҫгҒӣгӮ“гҒӯгҖӮ

пјҲгғӘгғјгғҖгғјгҖҖеңҹжң¬дҪіеҘҲпјү

зӣёз¶ҡзЁҺиӘІзЁҺеј·еҢ–пјҒгҖҖе№іжҲҗпј’пј—е№ҙпј‘жңҲгҒӢгӮүгҒ®ж”№жӯЈй …зӣ®

е№іжҲҗпј’пј•е№ҙеәҰзЁҺеҲ¶ж”№жӯЈеҲҶгҒ®зӣёз¶ҡзЁҺиӘІзЁҺгҒ®еј·еҢ–гҒҢгҖҒгҒ“гҒ®е№іжҲҗпј’пј—е№ҙпј‘жңҲпј‘ж—ҘгӮҲгӮҠгҖҒгҒ„гӮҲгҒ„гӮҲгӮ№гӮҝгғјгғҲгҒ—гҒҫгҒ—гҒҹгҖӮ

жҳЁе№ҙгҒ®жҡ®гӮҢгҒӢгӮүгҖҒж–°иҒһгғ»гғҶгғ¬гғ“зӯүгҒ§гӮӮеҸ–гӮҠдёҠгҒ’гӮүгӮҢгҖҒдҪ•гҒӢгҒЁи©ұйЎҢгҒЁгҒӘгҒЈгҒҹзӣёз¶ҡзЁҺй–ўдҝӮгҒ®ж”№жӯЈгҒ«гҒӨгҒ„гҒҰгҖҒд»ҠдёҖеәҰгҒқгҒ®ж”№жӯЈеҶ…е®№гӮ’жҰӮиҰігҒ—гҒҰгҒҝгҒҹгҒ„гҒЁжҖқгҒ„гҒҫгҒҷгҖӮ

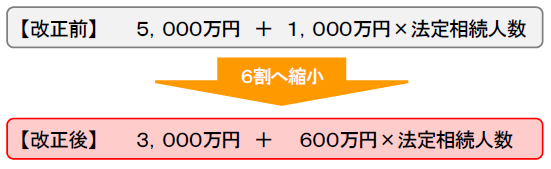

зӣёз¶ҡзЁҺгҒ®еҹәзӨҺжҺ§йҷӨгҒ®еј•гҒҚдёӢгҒ’

йҒәз”ЈгҒ«дҝӮгӮӢеҹәзӨҺжҺ§йҷӨйЎҚгҒҢж”№жӯЈеүҚгҒ®пј–еүІгҒ«зё®е°ҸгҒ•гӮҢгҒҫгҒ—гҒҹгҖӮ

гҒ“гӮҢгҒ«гӮҲгӮҠгҖҒзӣёз¶ҡзЁҺгҒ®иӘІзЁҺеҜҫиұЎиҖ…гҒҢпј”пј…гҒӢгӮүпј—пј…зЁӢеәҰгҒ«еў—еҠ гҒҷгӮӢгҒ“гҒЁгҒҢдәҲжғігҒ•гӮҢгҒҫгҒҷгҖӮ

пјҲиӘІзЁҺгғҷгғјгӮ№жӢЎеӨ§пјү

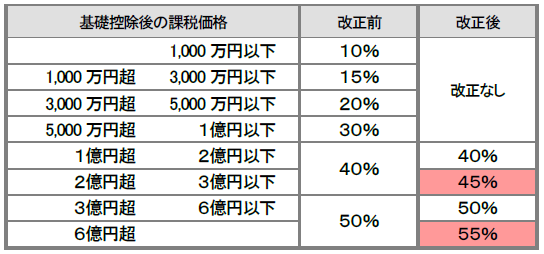

зӣёз¶ҡзЁҺеҸҠгҒіиҙҲдёҺзЁҺгҒ®зЁҺзҺҮж§ӢйҖ гҒ®иҰӢзӣҙгҒ—

зӣёз¶ҡзЁҺгғ»иҙҲдёҺзЁҺгҒЁгӮӮгҖҒзЁҺзҺҮеҢәеҲҶгҒҢпј–еҢәеҲҶгҒӢгӮүпјҳеҢәеҲҶгҒ«еӨүжӣҙгҒ•гӮҢгҖҒжңҖй«ҳзЁҺзҺҮгҒҢж”№жӯЈеүҚгҒ®пј•пјҗпј…гҒӢгӮүпј•пј•пј…гҒёеј•гҒҚдёҠгҒ’гӮүгӮҢгҒҫгҒ—гҒҹгҖӮ

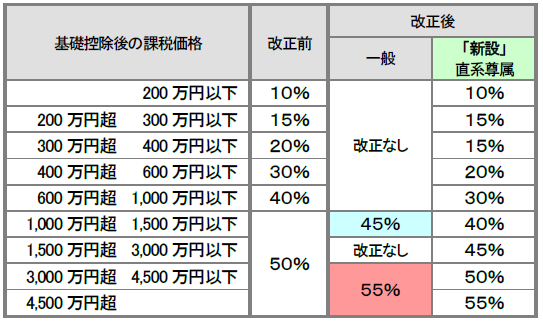

гҒҫгҒҹгҖҒиҙҲдёҺзЁҺгҒ«гҒӨгҒ„гҒҰгҒҜгҖҒзӣҙзі»е°ҠеұһгҒӢгӮүзӣҙзі»еҚ‘еұһгҒҢиҙҲдёҺгӮ’еҸ—гҒ‘гҒҹе ҙеҗҲгҒ®зЁҺзҺҮж§ӢйҖ гӮ’з·©е’ҢгҒҷгӮӢзү№дҫӢгҒҢж–°иЁӯгҒ•гӮҢгҒҫгҒ—гҒҹгҖӮ

гҖҺзӣёз¶ҡзЁҺгҖҸ

гҖҺиҙҲдёҺзЁҺгҖҸ

пҪһз”ЁиӘһгҒ®иӘ¬жҳҺпҪһ

- зӣҙзі»е°ҠеұһгҖҖгғ»гғ»гғ»зҲ¶жҜҚгӮ„зҘ–зҲ¶жҜҚгҒ®гҒ“гҒЁ

- зӣҙзі»еҚ‘еұһгҖҖгғ»гғ»гғ»еӯҗгӮ„еӯ«гҒ®гҒ“гҒЁ

жңӘжҲҗе№ҙиҖ…жҺ§йҷӨгӮ„йҡңе®іиҖ…жҺ§йҷӨгҒ®еј•гҒҚдёҠгҒ’

зӣёз¶ҡзЁҺгҒ®иЁҲз®—дёҠгҖҒзӣёз¶ҡдәәгҒҢжңӘжҲҗе№ҙиҖ…гҒҫгҒҹгҒҜпјҳпј•жӯіжңӘжәҖгҒ®йҡңе®іиҖ…гҒ®е ҙеҗҲгҒ«гҖҒзӣёз¶ҡзЁҺйЎҚгҒӢгӮүжҺ§йҷӨгҒ§гҒҚгӮӢйҮ‘йЎҚгҒҢеј•гҒҚдёҠгҒ’гӮүгӮҢгҒҫгҒ—гҒҹгҖӮ

пјңжңӘжҲҗе№ҙиҖ…жҺ§йҷӨпјһ

ж”№жӯЈеүҚ пјҡ пј–дёҮеҶҶгҖҖГ— пј’пјҗжӯігҒ«йҒ”гҒҷгӮӢгҒҫгҒ§гҒ®е№ҙж•°

ж”№жӯЈеҫҢ пјҡ пј‘пјҗдёҮеҶҶгҖҖГ— пј’пјҗжӯігҒ«йҒ”гҒҷгӮӢгҒҫгҒ§гҒ®е№ҙж•°

пјңйҡңе®іиҖ…жҺ§йҷӨпјһ

ж”№жӯЈеүҚ пјҡ пј–дёҮеҶҶпјҲзү№еҲҘйҡңе®іиҖ…гҒҜпј‘пј’дёҮеҶҶпјү Г— пјҳпј•жӯігҒ«йҒ”гҒҷгӮӢгҒҫгҒ§гҒ®е№ҙж•°

ж”№жӯЈеҫҢ пјҡ пј‘пјҗдёҮеҶҶпјҲзү№еҲҘйҡңе®іиҖ…гҒҜпј’пјҗдёҮеҶҶпјү Г— пјҳпј•жӯігҒ«йҒ”гҒҷгӮӢгҒҫгҒ§гҒ®е№ҙж•°

зӣёз¶ҡжҷӮзІҫз®—иӘІзЁҺгҒ®йҒ©з”ЁеҜҫиұЎиҖ…гҒ®зҜ„еӣІгҒ®жӢЎеӨ§

пј–пј•жӯід»ҘдёҠгҒ®зӣҙзі»е°ҠеұһгӮҲгӮҠпј’пјҗжӯід»ҘдёҠгҒ®зӣҙзі»еҚ‘еұһпјҲжҺЁе®ҡзӣёз¶ҡдәәгӮ’еҗ«гӮҖпјүгҒёгҒ®иҙҲдёҺгҒ«й–ўгҒ—гҒҰпј‘дәәеҪ“гҒҹгӮҠпј’пјҢпј•пјҗпјҗдёҮеҶҶгҒҫгҒ§иҙҲдёҺзЁҺгҒҢйқһиӘІзЁҺгҒ«гҒӘгӮҠгҒҫгҒҷгҖӮ

гҒҫгҒҹгҖҒзӣҙзі»еҚ‘еұһгҒ®йҒ©з”ЁеҜҫиұЎиҖ…гҒ«пј’пјҗжӯід»ҘдёҠгҒ®еӯ«гҒҢеҠ гҒҲгӮүгӮҢгҒҫгҒ—гҒҹгҖӮ

гҒ•гӮүгҒ«иҙҲдёҺиҖ…гҒ®е№ҙйҪўиҰҒ件гҒҢпј–пј•жӯігҒӢгӮүпј–пјҗжӯігҒ«еј•гҒҚдёӢгҒ’гӮүгӮҢгҒҫгҒ—гҒҹгҖӮ

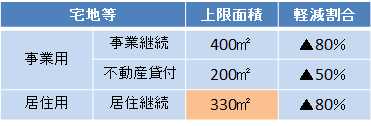

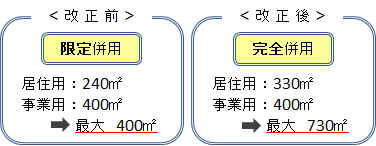

е°ҸиҰҸжЁЎе®…ең°зү№дҫӢгҒ®иҰӢзӣҙгҒ—

е°ҸиҰҸжЁЎе®…ең°зӯүгҒ®зү№дҫӢгҒЁгҒҜгҖҒзӣёз¶ҡзЁҺгҒ®иЁҲз®—дёҠгҖҒиў«зӣёз¶ҡдәәзӯүгҒ®иҮӘе®…гӮ„дәӢжҘӯз”ЁгҒ®ж•·ең°гҒ®и©•дҫЎгҒ«гҒӨгҒ„гҒҰгҖҒдёҖе®ҡгҒ®иҰҒ件гҒ®гӮӮгҒЁй«ҳйЎҚгҒӘжёӣйЎҚгҒҢиӘҚгӮҒгӮүгӮҢгҒҰгҒ„гӮӢгӮӮгҒ®гҒ§гҒҷгҖӮ

гҒҫгҒҹгҖҒеұ…дҪҸз”Ёе®…ең°гҒ®йҒ©з”ЁеҜҫиұЎйқўз©ҚгҒҢж”№жӯЈеүҚпј’пј”пјҗгҺЎгҒӢгӮүж”№жӯЈеҫҢпј“пј“пјҗгҺЎгҒ«жӢЎеӨ§гҒ•гӮҢгҖҒдәӢжҘӯз”Ёе®…ең°гҒЁеұ…дҪҸз”Ёе®…ең°гҒЁгҒ®е®Ңе…ЁдҪөз”ЁгҒҢеҸҜиғҪгҒЁгҒӘгӮҠгҒҫгҒ—гҒҹгҖӮ

гҖҗеұ…дҪҸз”Ёе®…ең°гҒ®йҒ©з”Ёйқўз©ҚжӢЎеӨ§гҖ‘

гҖҗеұ…дҪҸз”ЁгҒЁдәӢжҘӯз”ЁгҒ®е®Ңе…ЁдҪөз”ЁгҖ‘

дёҠиЁҳгҒ®ж”№жӯЈгҒ«гӮҲгӮҠзӣёз¶ҡзЁҺгҒ®иӘІзЁҺеҜҫиұЎиҖ…гҒҢжӢЎеӨ§гҒ—гҖҒд»ҠгҒҫгҒ§зӣёз¶ҡзЁҺгҒ«з„ЎзёҒгҒ§гҒӮгҒЈгҒҹж–№гҒҫгҒ§гҖҒзҙҚзЁҺгҒҢеҝ…иҰҒгҒ«гҒӘгҒЈгҒҰгҒҸгӮӢгӮұгғјгӮ№гӮӮжғіе®ҡгҒ•гӮҢгҒҫгҒҷгҖӮ

зӣёз¶ҡзЁҺгӮ·гғҹгғҘгғ¬гғјгӮ·гғ§гғігҒ®е®ҹж–ҪзӯүгҖҒеҖӢеҲҘзҡ„гҒӘгҒ”зӣёи«ҮгҒҢгҒӮгӮҠгҒҫгҒ—гҒҹгӮүгҖҒгғӨгғһгғҖдјҡиЁҲгҒҫгҒ§гҒҠе•ҸгҒ„еҗҲгӮҸгҒӣгҒҸгҒ гҒ•гҒ„гҖӮ

пјҲзЁҺзҗҶеЈ«гҖҖеӨ§зҹіе’ҢеҜҝпјү