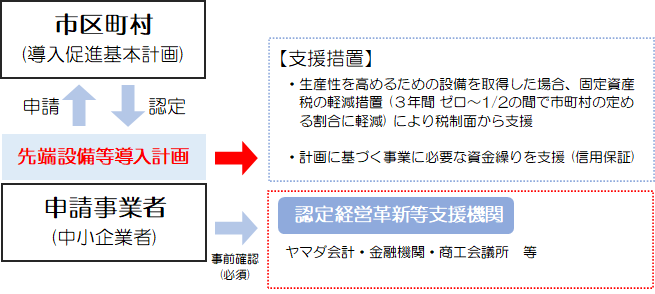

平成30年6月6日に「生産性向上特別措置法」が施行され、各市区町村を主体として「先端設備等導入計画」の認定が行われています。

「先端設備等導入計画」とは、中小企業等経営強化法に規定された中小企業者が、設備投資を通じて労働生産性の向上を図るための計画です。

この計画は、市区町村が国から「導入促進基本計画」の同意を受けている場合に認定を受けることができます。 認定を受けた場合は、固定資産税の軽減措置や金融支援を受けることができます。

制度利用のポイント

ポイント1 「導入促進基本計画」の同意を受けた市区町村において新たに設備を導入する中小企業者が対象

認定を受けられる「中小企業者」の規模(中小企業等経営強化法第2条1項)

(注)市区町村が定める導入促進基本計画によって対象となる業種等が異なる場合があります。また、税制支援は対象となる規模要件が異なりますのでご注意ください。

| 業種分類 | 中小企業等経営強化法第2条1項の定義 | ||

|---|---|---|---|

| 資本金の額又は 出資の総額 |

常時使用する 従業員の数 |

||

| 製造業その他※1 | 3億円以下 | 300人以下 | |

| 卸売業 | 1億円以下 | 100人以下 | |

| 小売業 | 5千万円以下 | 50人以下 | |

| サービス業 | 5千万円以下 | 100人以下 | |

| 政令指定業種 | ゴム製品製造業※2 | 3億円以下 | 900人以下 |

| ソフトウエア業又は 情報処理サービス業 |

3億円以下 | 300人以下 | |

| 旅館業 | 5千万円以下 | 200人以下 | |

※1.「製造業その他」は、上記「卸売業」から「旅館業」まで以外の業種が該当します。

※2.自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く。

ポイント2 事前確認を受けた計画が対象

認定経営革新等支援機関(ヤマダ会計・金融機関・商工会議所等)に予め計画の確認を受けて市町村に申請する必要があります。

ポイント3 認定された場合、計画実行のための支援措置(税制措置等)が受けられます

1.税制措置

認定計画に基づき取得した一定の設備について、固定資産税の特例措置を受けることができ、固定資産税が3年間ゼロ~2分の1になります。

《対象設備》

| 設備の種類 |

最低価格 (1台1基又は一の取得価格) |

販売開始時期 | その他 |

|---|---|---|---|

| 機械装置 | 160万円以上 | 10年以内 | ※事業用家屋については、取得化価格の合計額が300万円以上の先端設備等とともに導入されたもの |

| 工具 | 30万円以上 | 5年以内 | |

| 器具備品 | 30万円以上 | 6年以内 | |

| 建物附属設備 | 60万円以上 | 14年以内 | |

| 構築物 | 120万円以上 | 14年以内 |

※1.償却資産として課税されるものに限る。

※2.上記表はあくまで対象となり得る対象設備のリストになります。市区町村が策定する「導入促進基本計画」によっては、対象が異なる場合がございますので、ご注意ください。

2.金融支援

民間金融機関の融資に対する信用保証に関する支援を受けることができます。

〇 中小企業信用保険法の特例

中小企業者は、「先端設備等導入計画」の実行にあたり、民間金融機関から融資を受ける際、信用保証協会による信用保証のうち、普通保険等とは別枠での追加保証が受けられます。

《保証限度額》

| 通常枠 | 別枠 | |

|---|---|---|

| 普通保険 | 2億円(組合4億円) | 2億円(組合4億円) |

| 無担保保険 | 8千万円 | 8千万円 |

| 特別小口保険 | 2千万円 | 2千万円 |

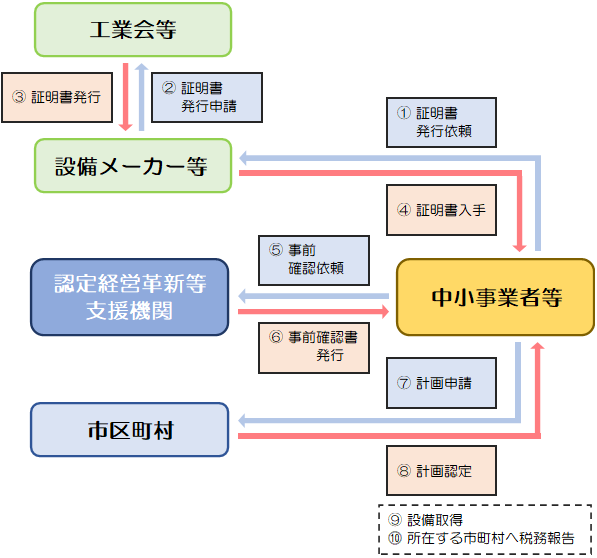

手続きの流れ

申請書類について

《申請書類》

- 申請書(原本)

- 認定経営革新等支援機関による事前確認書

- その他、市区町村長が必要と認める書類

- 返信用封筒

(A4の認定書を折らずに送付可能なもの。返送用の宛先を記載し、切手[申請書類と同程度の重量のものが送付可能な金額]を貼付してください。)

税制措置の対象となる設備を含む場合

上記1~4の申請書類に加え以下の書類が必要です。

- 工業会証明書(写し)

- 誓約書(5.の追加提出を行う場合)

※固定資産税の軽減措置を受ける際、ファイナンスリース取引であって、リース会社が固定資産税を納付する場合は下記7.8.も必要です。 - リース契約見積書(写し)

- リース事業協会が確認した軽減計算書(写し)

※以上に記載の内容は一般的な申請手続きを示したものです。申請先となる、新たに設備を導入する市区町村の申請案内をよくご確認ください。

先端設備等については、「先端設備等導入計画」の認定後に取得することが必須となります。 中小企業等経営強化法における「経営力向上計画」のように、設備取得後に計画申請を認める特例はございませんのでご注意ください。

証明書の発行等に時間がかかることもございますので、計画策定から申請、設備の取得までのスケジュールを決めて段取りすることが大切です。

⇒ 中央企業庁HP「先端設備等導入制度による支援」http://www.chusho.meti.go.jp/keiei/seisansei/

税務・会計でお困りの方は、一度ご相談くださいまずは、お気軽にお電話ください。現場に強い税務会計の専門スタッフがお客様の御都合の良い時間・場所にてお話しをお伺いさせていただきます。また、必要となる資料や料金等についても丁寧に説明させていただきます。