гӮӨгғігғңгӮӨгӮ№еҲ¶еәҰгҒЁгҒҜ

гӮӨгғігғңгӮӨгӮ№еҲ¶еәҰпјҲйҒ©ж ји«ӢжұӮжӣёдҝқеӯҳж–№ејҸпјүгҒЁгҒҜгҖҒйҒ©ж ји«ӢжұӮжӣёпјҲгӮӨгғігғңгӮӨгӮ№пјүгҒЁд»•е…ҘзЁҺйЎҚжҺ§йҷӨгҒ«й–ўгҒҷгӮӢгғ«гғјгғ«гӮ’е®ҡгӮҒгҒҹеҲ¶еәҰгҒ§гҒҷгҖӮ

и»ҪжёӣзЁҺзҺҮгҒ®е°Һе…ҘгҒ«з¶ҡгҒҚгҖҒ2023е№ҙ10жңҲгҒ«е°Һе…ҘгҒ•гӮҢгҒҫгҒҷгҖӮ

гӮӨгғігғңгӮӨгӮ№еҲ¶еәҰгҒҢе§ӢгҒҫгӮӢгҒЁгҖҒиІ·жүӢгҒҢж¶ҲиІ»зЁҺгҒ®д»•е…ҘзЁҺйЎҚжҺ§йҷӨгӮ’иЎҢгҒҶгҒЁгҒҚгҖҒеЈІжүӢгҒҢдәӨд»ҳгҒ—гҒҹйҒ©ж ји«ӢжұӮжӣёгҒ®дҝқеӯҳгӮ’гҒ—гҒӘгҒ‘гӮҢгҒ°гҒ„гҒ‘гҒҫгҒӣгӮ“гҖӮ

гӮӨгғігғңгӮӨгӮ№еҲ¶еәҰгҒ®гғқгӮӨгғігғҲ

- йҒ©ж ји«ӢжұӮжӣёзҷәиЎҢдәӢжҘӯиҖ…гҒҜж¶ҲиІ»зЁҺеҸҠгҒіең°ж–№ж¶ҲиІ»зЁҺгҒ®з”іе‘Ҡзҫ©еӢҷгҒҢз”ҹгҒҳгӮӢ

- йҒ©ж ји«ӢжұӮжӣёзҷәиЎҢдәӢжҘӯиҖ…гҒ гҒ‘гҒҢд»•е…ҘзЁҺйЎҚжҺ§йҷӨгҒ§гҒҚгӮӢ

йҒ©ж ји«ӢжұӮжӣёзҷәиЎҢдәӢжҘӯиҖ…гҒ«гҒӘгӮӢгҒ№гҒҚдәӢжҘӯиҖ…

|

иӘІзЁҺдәӢжҘӯиҖ… |

зҸҫжҷӮзӮ№гҒ§гҖҢж¶ҲиІ»зЁҺиӘІзЁҺдәӢжҘӯиҖ…гҖҚгҒ«гҒӮгҒҹгӮӢдәӢжҘӯиҖ…гҒҜйҒ©ж ји«ӢжұӮжӣёзҷәиЎҢдәӢжҘӯиҖ…гҒ«зҷ»йҢІгҒ—гҒҫгҒ—гӮҮгҒҶ |

|---|---|

|

дёҖйғЁгҒ®е…ҚзЁҺдәӢжҘӯиҖ… |

иҮӘзӨҫиЈҪе“ҒгҒ®еҸ–еј•е…ҲгҒ«иӘІзЁҺдәӢжҘӯиҖ…гҒҢгҒ„гӮӢдәӢжҘӯиҖ…гҒҜеҸ–еј•е…ҲгҒ®д»•е…ҘзЁҺйЎҚжҺ§йҷӨеҜҫиұЎгҒЁгҒӘгӮҠгҒҫгҒҷгҒ®гҒ§йҒ©ж ји«ӢжұӮжӣёзҷәиЎҢдәӢжҘӯиҖ…гҒ«зҷ»йҢІгҒ—гҒҫгҒ—гӮҮгҒҶ |

дәӢжҘӯиҖ…гҒ§йҒ©ж ји«ӢжұӮжӣёзҷәиЎҢдәӢжҘӯиҖ…гҒ«зҷ»йҢІгҒ—гҒӘгҒ„е ҙеҗҲд»ҘдёӢгҒ®еҸҜиғҪжҖ§гҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

- д»•е…ҘзЁҺйЎҚжҺ§йҷӨгҒ®еҜҫиұЎгҒ«гҒӘгӮүгҒҡгҖҒеҸ–еј•е…ҲгҒӢгӮүеҖӨеј•гҒҚгӮ’жұӮгӮҒгӮүгӮҢгӮӢе ҙеҗҲгӮӮгҒ”гҒ–гҒ„гҒҫгҒҷ

- йҒ©ж ји«ӢжұӮжӣёзҷәиЎҢдәӢжҘӯиҖ…гҒЁгҒ®з«¶еҗҲгҒ«иІ гҒ‘гӮӢе ҙеҗҲгӮӮгҒ”гҒ–гҒ„гҒҫгҒҷ

жә–еӮҷгғқгӮӨгғігғҲгҒҜпј“гҒӨ

пј‘пјҺзҷ»йҢІ

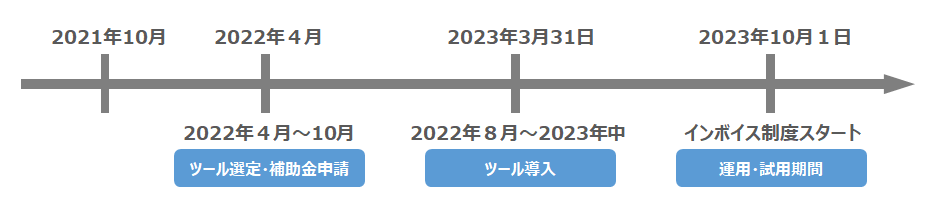

2023е№ҙ10жңҲ1ж—ҘгҒӢгӮүйҒ©ж ји«ӢжұӮжӣёгӮ’зҷәиЎҢгҒҷгӮӢгҒҹгӮҒгҒ«гҒҜгҖҒ2023е№ҙ3жңҲ31ж—ҘгҒҫгҒ§гҒ«зҷ»йҢІгӮ’жёҲгҒҫгҒӣгӮӢеҝ…иҰҒгҒҢгҒӮгӮҠгҒҫгҒҷгҖӮ

зҷ»йҢІж–№жі•гҒҜеӣҪзЁҺеәҒHPгӮ’еҸӮз…§гҒ—гҒҫгҒ—гӮҮгҒҶгҖӮ

пј’пјҺз’°еўғж•ҙеӮҷ

йҒ©ж ји«ӢжұӮжӣёзӯүгӮ’зҷәиЎҢгҒҷгӮӢгҒ«гҒҜгҖҒиҮӘзӨҫгҒ§дҪҝз”ЁгҒ—гҒҰгҒ„гӮӢи«ӢжұӮжӣёзӯүгҒ®гғ•гӮ©гғјгғһгғғгғҲгӮ’йҒ©ж ји«ӢжұӮжӣёгҒ®иЁҳијүдәӢй …гҒ«еҗҲгӮҸгҒӣгҒҰеӨүжӣҙгҒ—гҒӘгҒ‘гӮҢгҒ°гҒӘгӮҠгҒҫгҒӣгӮ“гҒ®гҒ§иҮӘзӨҫгҒ®иІ©еЈІз®ЎзҗҶгӮҪгғ•гғҲгҒӘгҒ©гҒҢеҜҫеҝңеҸҜиғҪгҒӢзўәиӘҚгӮ’гҒ—гҒҫгҒ—гӮҮгҒҶгҖӮ

пј“пјҺжғ…е ұж•ҙзҗҶ

еҸ–еј•е…ҲгҒ®дәӢжҘӯиҖ…гҒҢйҒ©ж ји«ӢжұӮжӣёзҷәиЎҢдәӢжҘӯиҖ…гҒӢгҒ©гҒҶгҒӢзўәиӘҚгӮ’гҒ—гҒҫгҒ—гӮҮгҒҶгҖӮ

д»•е…ҘзЁҺйЎҚжҺ§йҷӨгҒҢгҒ§гҒҚгҒӘгҒҸгҒӘгӮӢеҸҜиғҪжҖ§гҒҢгҒ”гҒ–гҒ„гҒҫгҒҷгҖӮ

е°Һе…ҘзөҢиІ»гӮ’жҠ‘гҒҲгӮӢгҒҹгӮҒгҒ®гҒҠгҒҷгҒҷгӮҒе…¬зҡ„еҲ¶еәҰ

ITе°Һе…ҘиЈңеҠ©йҮ‘

гӮӨгғігғңгӮӨгӮ№еҲ¶еәҰгҒ®еҜҫеҝңгӮ’иҰӢжҚ®гҒҲгҒҹдјҡиЁҲгӮҪгғ•гғҲзӯүгҒ®ITгғ„гғјгғ«е°Һе…ҘгӮ’гҒ“гӮҢгҒҫгҒ§д»ҘдёҠгҒ«дҝғйҖІгҒҷгӮӢгҒҹгӮҒгҖҒиЈңеҠ©зҺҮгҒ®еј•гҒҚдёҠгҒ’гҖҒгӮҜгғ©гӮҰгғүеҲ©з”Ёж–ҷгҒ®2е№ҙеҲҶгҒ®иЈңеҠ©гӮ’е®ҹж–ҪгҒҷгӮӢдәҲе®ҡгҒ§гҒҷгҖӮжңҖеӨ§350дёҮеҶҶгҒ®ITгғ„гғјгғ«е°Һе…ҘиЈңеҠ©гҒ«еҠ гҒҲгҒҰгҖҒPCгҖҒгӮҝгғ–гғ¬гғғгғҲгҖҒгғ¬гӮёзӯүгҒ®иіје…ҘгӮӮж”ҜжҸҙгҒҷгӮӢгҒЁгҒ—гҒҰгҒ„гҒҫгҒҷгҖӮ

|

еҜҫиұЎзөҢиІ» |

иЈңеҠ©йЎҚ |

иЈңеҠ©зҺҮ |

|---|---|---|

|

пҪһ350дёҮеҶҶ |

пј‘/2пҪһ3/4 вҖ»иЈңеҠ©йЎҚгҒ«еҝңгҒҳгҒҰеӨүеӢ• |

гӮӨгғігғңгӮӨгӮ№жһ гӮ’дҪҝгҒЈгҒҹгҒҠгҒҷгҒҷгӮҒе…¬зҡ„еҲ¶еәҰ

е°ҸиҰҸжЁЎдәӢжҘӯиҖ…жҢҒз¶ҡзҡ„зҷәеұ•ж”ҜжҸҙдәӢжҘӯпјҲжҢҒз¶ҡеҢ–иЈңеҠ©йҮ‘пјү

жҢҒз¶ҡеҢ–иЈңеҠ©йҮ‘гҒҜе°ҸиҰҸжЁЎдәӢжҘӯиҖ…гҒҢзөҢе–¶иЁҲз”»гӮ’зӯ–е®ҡгҒ—гҒҰеҸ–гӮҠзө„гӮҖиІ©и·Ҝй–ӢжӢ“зӯүгӮ’иЈңеҠ©гҒҷгӮӢгӮӮгҒ®гҒ§гҖҒгҖҢгӮӨгғігғңгӮӨгӮ№жһ гҖҚгҒЁгҒ—гҒҰгҖҒе…ҚзЁҺдәӢжҘӯиҖ…гҒӢгӮүйҒ©ж ји«ӢжұӮжӣёзҷәиЎҢдәӢжҘӯиҖ…пјҲгӮӨгғігғңгӮӨгӮ№зҷәиЎҢдәӢжҘӯиҖ…пјүгҒ«и»ўжҸӣгҒҷгӮӢе ҙеҗҲгҖҒиЈңеҠ©дёҠйҷҗйЎҚгҒҢ100дёҮеҶҶгҒ«еј•гҒҚдёҠгҒ’гӮүгӮҢгҒҫгҒҷгҖӮиЈңеҠ©зҺҮгҒҜ2/3гҒ§гҒҷгҖӮ

|

еҜҫиұЎзөҢиІ» |

иЈңеҠ©йЎҚ |

иЈңеҠ©зҺҮ |

|---|---|---|

|

пҪһ100дёҮеҶҶ |

2/3 вҖ»е°ҸиҰҸжЁЎдәӢжҘӯиҖ…гҒ®гҒҝгҒҢз”іи«ӢеҸҜиғҪ |

гӮӨгғігғңгӮӨгӮ№еҲ¶еәҰгҒ«еҜҫеҝңгҒҷгӮӢгҒ«гҒӮгҒҹгӮҠгҖҒеҝ…иҰҒгҒ«еҝңгҒҳгҒҰи«ӢжұӮжӣёгҒ®дҪңжҲҗгӮ·гӮ№гғҶгғ гҖҒеҸ—зҷәжіЁгӮ·гӮ№гғҶгғ зӯүгҒ®ж”№дҝ®гҒҢеҝ…иҰҒгҒ«гҒӘгӮӢгҒ“гҒЁгӮӮгҒӮгӮӢгҒ§гҒ—гӮҮгҒҶгҖӮ

еҲ¶еәҰе°Һе…ҘгҒ«гҒӢгҒӢгӮӢгӮігӮ№гғҲгӮ’гҒ§гҒҚгӮӢгҒ гҒ‘е°‘гҒӘгҒҸгҒҷгӮӢгҒҹгӮҒгҒ«гҖҒгҒ“гҒҶгҒ—гҒҹиЈңеҠ©йҮ‘еҲ¶еәҰгӮ’дёҠжүӢгҒ«жҙ»з”ЁгҒҷгӮӢгҒ“гҒЁгӮ’гҒҠгҒҷгҒҷгӮҒгҒ—гҒҫгҒҷгҖӮ

гӮӨгғігғңгӮӨгӮ№е°Һе…ҘгҒ§гҒҠеӣ°гӮҠгҒ®ж–№гҒҜгҖҒдёҖеәҰгҒ”зӣёи«ҮгҒҸгҒ гҒ•гҒ„

гҒҫгҒҡгҒҜгҖҒгҒҠж°—и»ҪгҒ«гҒҠйӣ»и©ұгҒҸгҒ гҒ•гҒ„гҖӮзҸҫе ҙгҒ«еј·гҒ„зЁҺеӢҷдјҡиЁҲгҒ®е°Ӯй–ҖгӮ№гӮҝгғғгғ•гҒҢгҒҠе®ўж§ҳгҒ®еҫЎйғҪеҗҲгҒ®иүҜгҒ„жҷӮй–“гғ»е ҙжүҖгҒ«гҒҰгҒҠи©ұгҒ—гӮ’гҒҠдјәгҒ„гҒ•гҒӣгҒҰгҒ„гҒҹгҒ гҒҚгҒҫгҒҷгҖӮгҒҫгҒҹгҖҒеҝ…иҰҒгҒЁгҒӘгӮӢиіҮж–ҷгӮ„ж–ҷйҮ‘зӯүгҒ«гҒӨгҒ„гҒҰгӮӮдёҒеҜ§гҒ«иӘ¬жҳҺгҒ•гҒӣгҒҰгҒ„гҒҹгҒ гҒҚгҒҫгҒҷгҖӮ